Las empresas de Europa y Estados Unidos podrían enfrentarse a una reducción de los beneficios a partir del cuarto trimestre de 2021, ya que las continuas interrupciones de las cadenas de suministro frenan la recuperación del sector manufacturero.

Según los datos en los que basamos este artículo, extraídos del último informe de Euler Hermes, uno de nuestros accionistas, los sectores de la automoción, la maquinaria, el petróleo y el gas y los productos químicos son los que más preocupan. Poniendo el foco en países, Alemania, en particular, corre el riesgo de sufrir una recesión industrial inducida por la escasez.

Un contexto de presiones sobre el sector manufacturero

El sector manufacturero europeo se ha enfrentado a importantes vientos en contra en los últimos meses, que han pesado sobre la producción y han contribuido a aumentar, aún más, los costes de fabricación. Entre ellos se encuentran:

- Las interrupciones de la producción debidas a la prolongada escasez de insumos y, más recientemente, a la fuerte subida de los precios de la energía.

- El crecimiento vertiginoso de la demanda a raíz de la reapertura de las economías de los países europeos y norteamericanos a principios de esta primavera.

- Los cuellos de botella del transporte en las principales líneas comerciales, agravados por el resurgimiento de los casos de COVID-19 en Asia, especialmente en China.

¿Cómo afectan las tensiones en las cadenas de suministro a los sectores industriales?

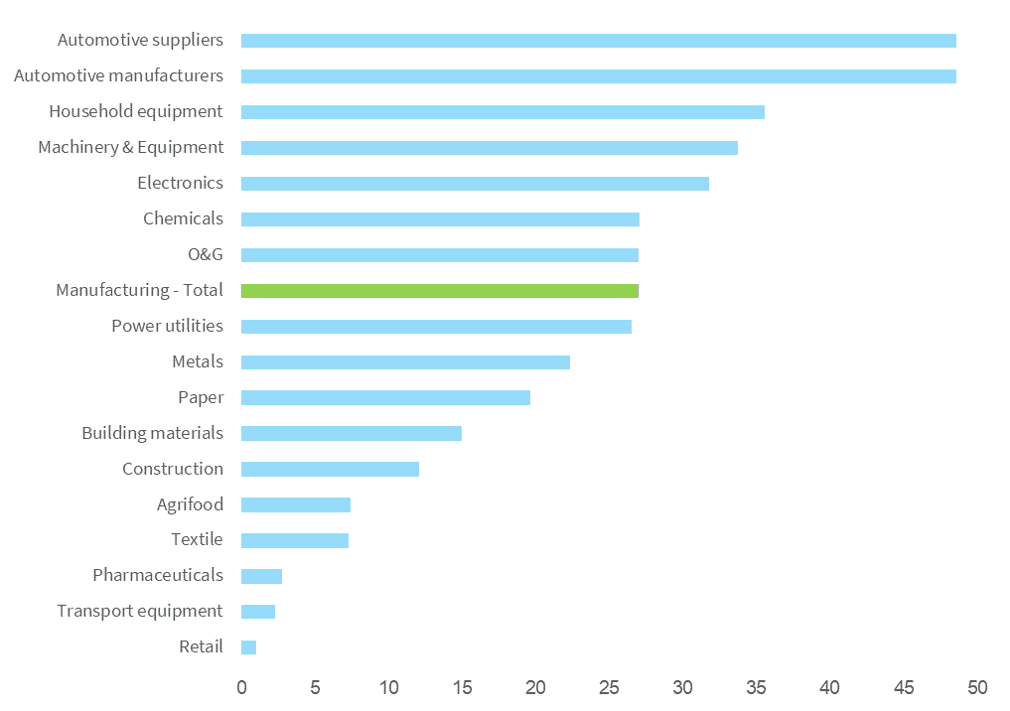

Si observamos las encuestas empresariales*, el 35% de los encuestados del sector manufacturero europeo afirma que las tensiones en los equipos e insumos estaban limitando su producción en el tercer trimestre de 2021, lo que supone un salto de 27 puntos porcentuales con respecto al periodo 2015-2019. También observamos una dispersión muy fuerte entre sectores, con automoción, equipamiento del hogar, y maquinaria y equipo, mucho más preocupados que farmacia, retail o equipo de transporte.

Europa: escasez de material y/o equipo como factor que limita la producción, % de encuestados, valor del tercer trimestre de 2021 VS media de 2015-2019

Fuentes: Euler Hermes, Allianz Research, Eurostat.

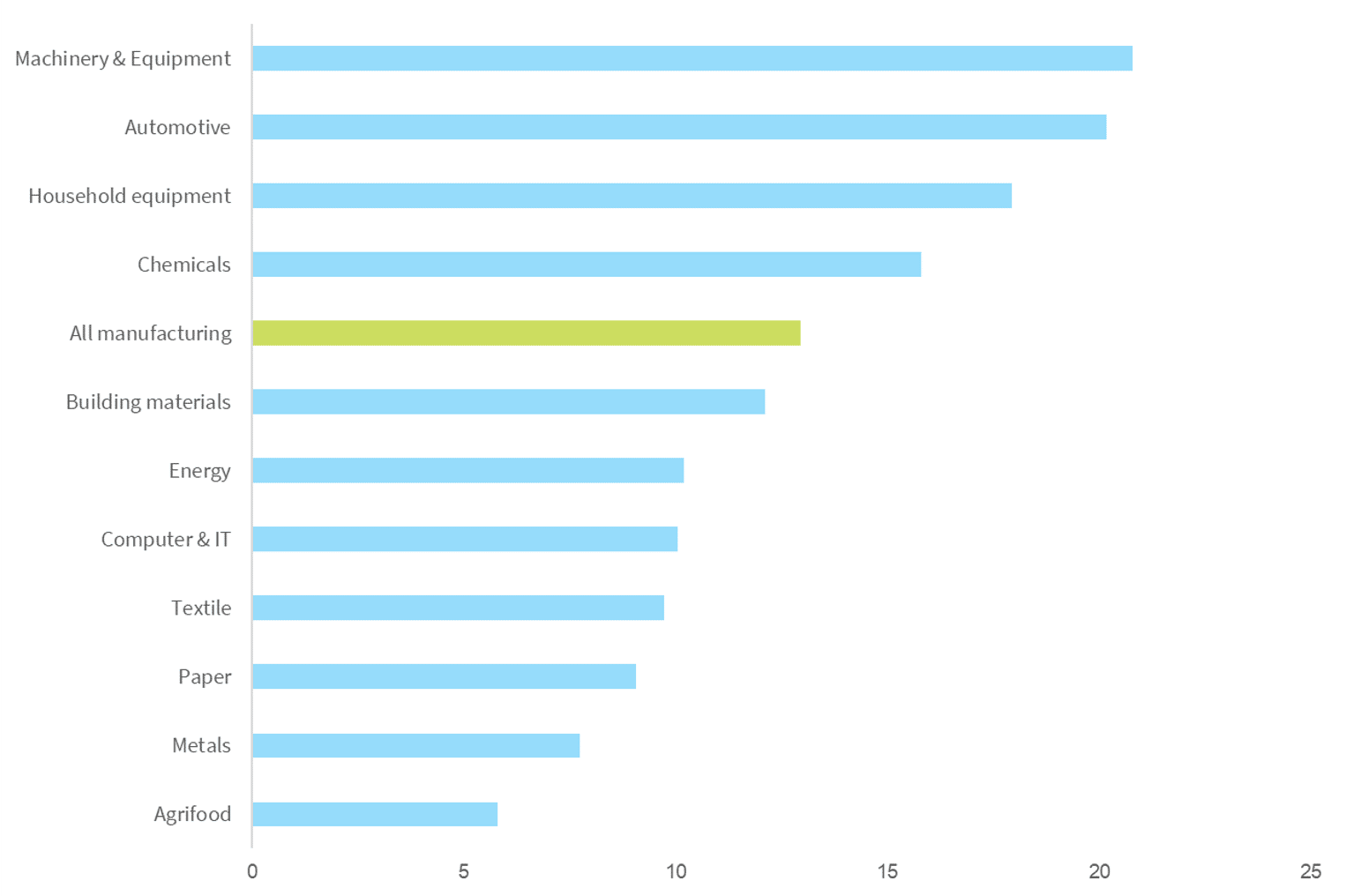

La situación al otro lado del Atlántico es similar, ya que los sectores de maquinaria y equipos, automoción, equipos domésticos y productos químicos declaran tensiones muy superiores a la media de todo el sector manufacturero

Estados Unidos: escasez de material y/o equipo como factor que limita la producción, % de encuestados, segundo trimestre de 2021 frente a la media de 2015-2019

Fuentes: Euler Hermes, Allianz Research, US Census Bureau Quarterly Survey of Plant Capacity Utilization.

La falta de suministro también afecta la rentabilidad de las empresas

En Europa, los datos financieros y las estimaciones del panel de alrededor de 1.100 grandes empresas* sugieren que el 31% de las empresas vería sus ventas retroceder en la segunda mitad de 2021 frente a la primera mitad (en comparación con el 25% de las empresas estadounidenses). Los proveedores de automoción y los sectores químico y metalúrgico serían los más afectados.

Al centrarnos en los ingresos agregados de estas empresas, observamos que, si bien la escasez está limitando considerablemente la capacidad de producción, no es suficiente para invertir el crecimiento de la facturación en el segundo semestre, especialmente después de un tercer trimestre generalmente fuerte. Las excepciones son los sectores de la automoción y la química. Las cifras de este panel de unas 1.000 grandes empresas estadounidenses* sugieren que los vientos en contra podrían ser ligeramente menos severos, ya que el 25% de las empresas informan de menores ingresos en el segundo semestre de 2021 frente al primero. Al igual que en Europa, los sectores químico y automoción registran, de nuevo, un crecimiento inferior a la media.

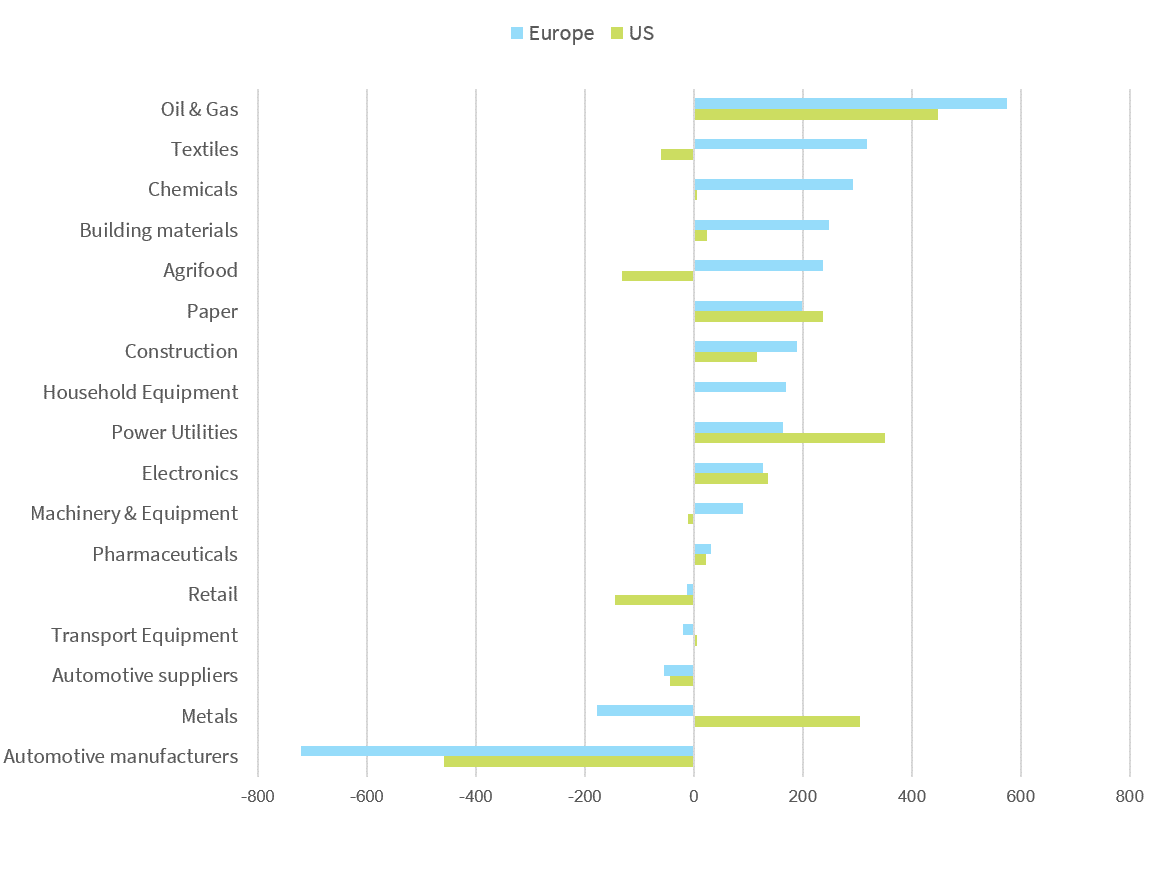

En cuanto a la rentabilidad, los datos sugieren que los beneficios expresados como porcentaje de la facturación empezarán a sufrir en el cuarto trimestre, con más del 50% de los sectores en Europa registrando una disminución del margen de EBITDA de -2,5 puntos porcentuales de media, frente al 70% de los sectores en Estados Unidos (-0,6 puntos porcentuales de media).

En general, en el segundo semestre de 2021, los sectores más afectados en términos de rentabilidad son la automoción, los metales, el material de transporte y el comercio minorista. Por el contrario, el aumento de las ventas impulsado por el crecimiento de los volúmenes y los aumentos de precios, a veces significativos, permitirán que los márgenes de beneficio sigan mejorando en los sectores del petróleo y el gas, los materiales de construcción y los equipos domésticos.

Cambio en los márgenes de EBITDA, H2 vs H1 2021, puntos básicos

Fuentes: Euler Hermes, Allianz Research, Eikon consensus estimates

Dado que las tensiones en las cadenas de suministro van a durar al menos unos meses más, la producción industrial debería seguir siendo escasa y pesar sobre la recuperación de la actividad económica de la Unión Europea.

- Tres de los sectores más importantes de la región en términos de actividad (el comercio minorista, la construcción y la agroalimentación) registran un aumento comparativamente modesto de las tensiones en la cadena de suministro.

- Un grupo más amplio (automoción, maquinaria, petróleo y gas, y productos químicos), parece mucho más preocupante: estos sectores no sólo representan el 30% del volumen de negocios de la industria manufacturera europea (el 45% si se incluyen los sectores fronterizos de la metalurgia y la electrónica), sino que además tienen fuertes vínculos con otros sectores que podrían provocar un efecto en cadena.

*Metodología de las encuestas empresariales: Euler Hermes ha creado un panel de unas 1.100 empresas europeas y 1.000 estadounidenses para las que las estimaciones de consenso de Eikon estaban disponibles en la tercera semana de octubre. Para garantizar coherencia, solo se mantienen las empresas para las que había datos disponibles durante el periodo 2019-2022 y se excluyen las grandes empresas cuyo ámbito de consolidación (adquisición, desinversión) cambió sustancialmente durante el periodo. Los datos financieros, inicialmente en moneda local, se convirtieron a euros utilizando los tipos de cambio actuales. Las empresas se asignaron a 17 sectores en función de sus códigos CNAE declarados y del control de los analistas.