Una combinación de crisis temporales y políticas, con la crisis inmobiliaria a la cabeza, ha desencadenado una repentina desaceleración en China, que esperamos que continúe hasta el cuarto trimestre de 2021 y principios del próximo año.

A continuación, te ofrecemos un análisis de los principales datos del último informe al respecto de Euler Hermes, uno de nuestros accionistas, que recorta las previsiones de crecimiento del PIB de China al +7,9 % en 2021 y al +5,2 % en 2022, desde el +8,2 % y el +5,4 %, respectivamente. Esto se compara con las expectativas de consenso del 8,1% en 2021 y el 5,3% en 2022 a partir de octubre.

El escrutinio normativo chino continúa en el sector inmobiliario y aumenta en los sectores energético y financiero

El endurecimiento de la política económica y los brotes de la variante Delta han frenado la actividad cíclica, pero esperamos que estos factores desaparezcan. Es probable que se produzca una recuperación de los servicios en el futuro, aunque la vuelta a la normalidad se verá obstaculizada por la estrategia de cero COVID que probablemente se prolongue hasta bien entrado el año 2022. Además, la “prosperidad común” y el mayor escrutinio normativo deberían mantener la actividad industrial y el sector inmobiliario bajo presión. Esperamos, como mucho, una pausa y/o una suavización de la represión normativa contra el sector inmobiliario por parte del gobierno. Esto significa que la actividad inmobiliaria seguirá siendo débil y que cabe esperar nuevos impagos entre los promotores inmobiliarios, aunque los responsables políticos tienen los medios y la intención de evitar que esta crisis en China se vuelva sistémica. Otros ámbitos en los que se ha incrementado el escrutinio normativo son la energía y las finanzas de los gobiernos locales, pero podrían suavizarse para mitigar el impacto en el crecimiento a corto plazo.

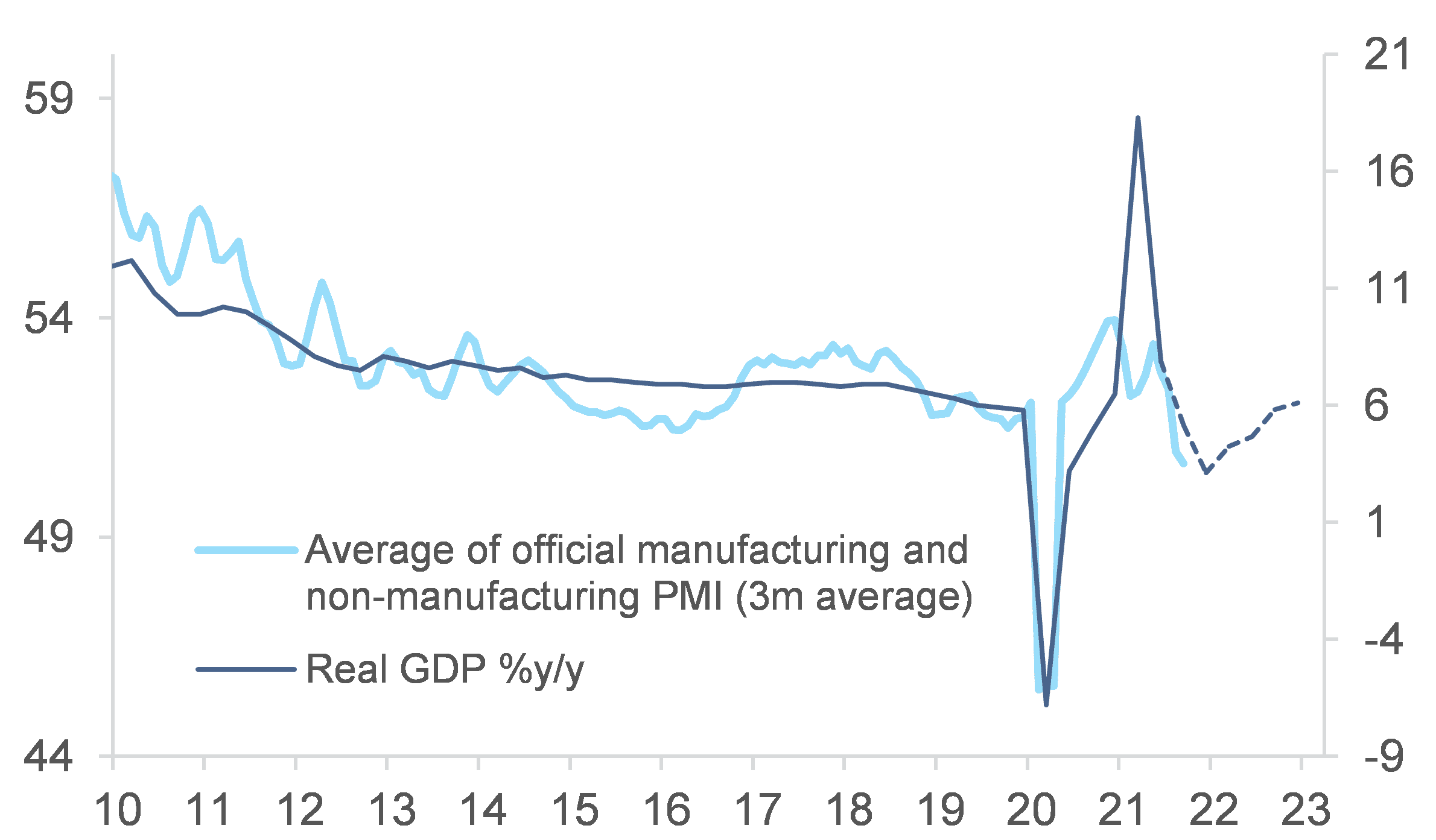

Crecimiento del PIB real (% interanual) y encuestas PMI

Fuentes: Oficina Nacional de Estadísticas de China, Euler Hermes, Allianz Research

¿Qué puede salir mal? Riesgos de esta crisis en China

El riesgo de que se cometan errores políticos ha aumentado. Los riesgos seguirían a la baja, aunque dependen de la coordinación y la reactividad de las políticas para ayudar a la economía a sortear las múltiples crisis que se están produciendo al mismo tiempo. El principal riesgo interno es que el sector inmobiliario se deteriore de forma duradera, lo que repercutiría en otros sectores de la economía. Esto es así porque la demanda final generada por el sector inmobiliario representa el 25% del PIB de China, la vivienda supone el 78% de los activos de los hogares, el 40% de los préstamos bancarios están respaldados por propiedades y las ventas de terrenos suponen aproximadamente un tercio de los ingresos brutos de los gobiernos locales. El principal riesgo externo es el geopolítico, ya que han surgido nuevas tensiones en el estrecho de Taiwán y con Estados Unidos. La probabilidad de un conflicto real sigue siendo muy baja y seguimos esperando que los aranceles comerciales entre Estados Unidos y China se mantengan como están, aunque las barreras no arancelarias podrían aumentar. A largo plazo, la situación denota la intención de Estados Unidos de seguir desplegando su estrategia de contención contra China.

¿Qué significa la desaceleración de China para el resto del mundo?

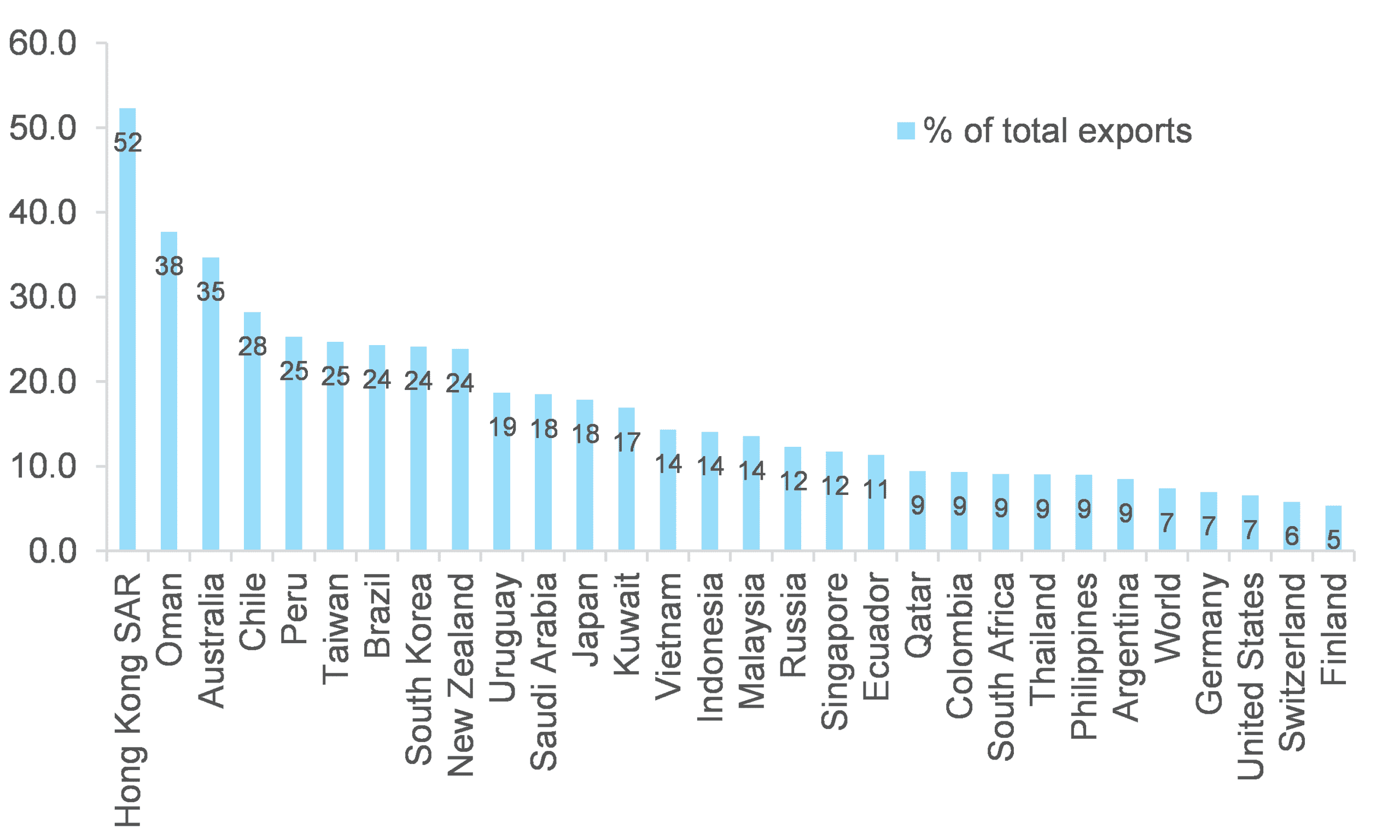

Desde el punto de vista de la oferta mundial, la desaceleración económica china podría elevar aún más el coste del comercio y los precios mundiales de los insumos, alargar los retrasos en las entregas e incluso agravar los déficits de producción en Estados Unidos y Europa. Desde el punto de vista de la demanda mundial, los exportadores a China podrían verse perjudicados, especialmente los expuestos a los sectores de la construcción y los metales (es decir, Chile, Hong Kong, Perú, Australia y Sudáfrica). Por el contrario, los exportadores de energía y, más concretamente, de carbón térmico (sobre todo en Indonesia, Malasia y Australia, en Asia-Pacífico) probablemente vean aumentar la demanda en el contexto de la actual crisis energética en China.

Exportaciones a China, en % de las exportaciones totales (2021E)

Fuentes: varias, Euler Hermes, Allianz Research

Más allá del corto y medio plazo, los países dependientes de la demanda china tendrán que hacer frente a su ajuste a un régimen de menor crecimiento (con una media de entre el +3,8 % y el +4,9 % en la próxima década), y a los consiguientes riesgos. El cambio de modelo económico también podría alterar la exposición de los exportadores (industria pesada y construcción frente a bienes de consumo y alta tecnología).

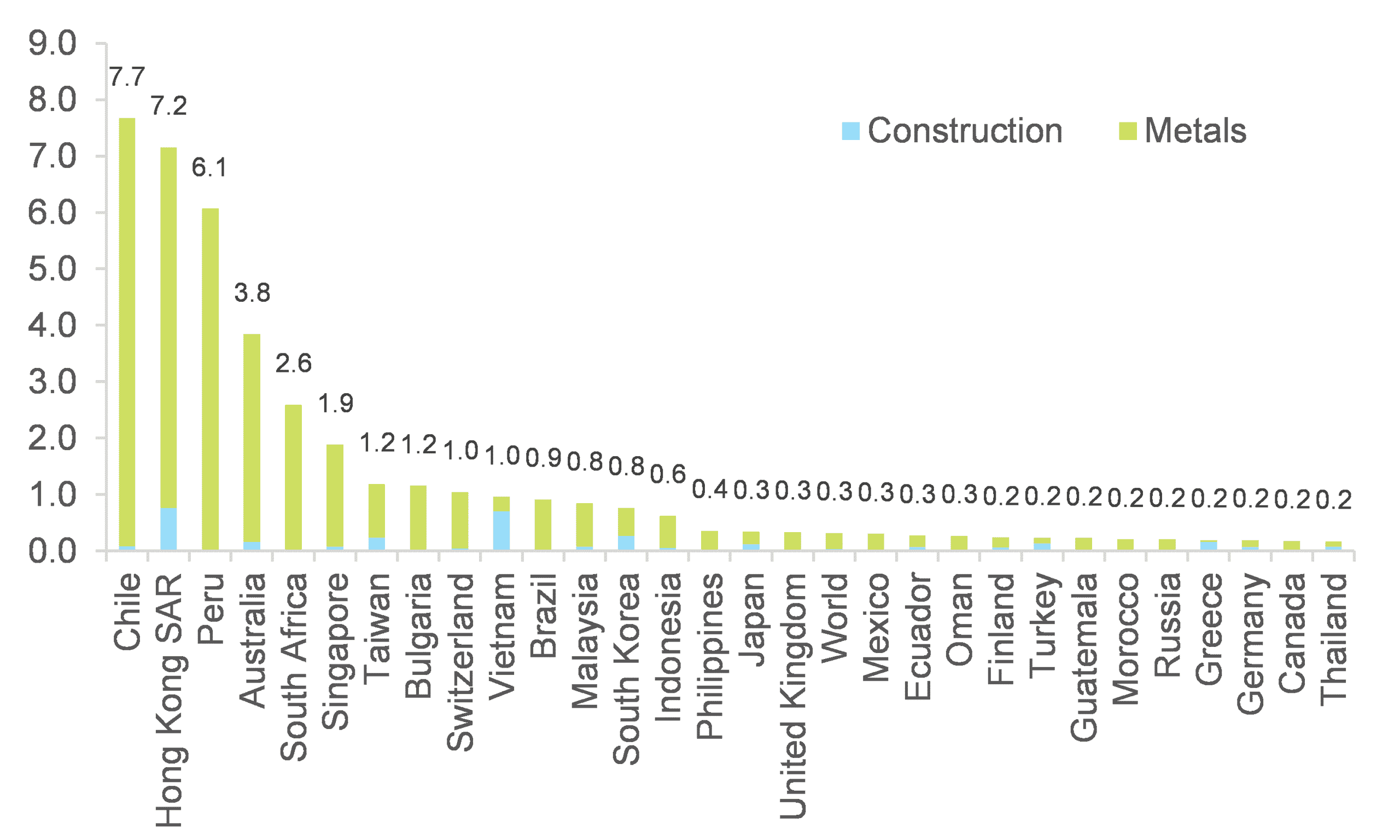

Exportaciones a China en los sectores de la construcción y los metales, en % del PIB (2021E)

Fuentes: varias, Euler Hermes, Allianz Research

En cuanto a los mercados financieros, observamos que los efectos de contagio de China al resto del mundo son más factibles en la renta variable que en el crédito corporativo, pero en ambos casos son más probables si los resultados son significativamente negativos en China. Durante el desplome del mercado chino de 2015, una caída del -10% en la renta variable china habría hecho caer la renta variable japonesa y asiática en un -2,5% y un -1,9%, respectivamente, mientras que la caída de los bonos de crédito chinos en un -1% hizo caer el crédito de los mercados emergentes en -11 puntos porcentuales (en igualdad de condiciones). Desde entonces, el acceso a los activos chinos se ha abierto aún más, lo que significa que una caída del mercado en China podría tener consecuencias aún más perjudiciales, y potencialmente mucho más allá de Asia y los mercados emergentes.

Te recomendamos leer nuestro último artículo sobre la escalada de precios de la energía: Escalada del precio de la energía en la Unión Europea.