China jugó un papel crucial en la recuperación económica mundial después de la crisis financiera de 2008, pero la recuperación posterior a la COVID-19 será diferente. Se espera que el país asiático reduzca su compromiso internacional de manera gradual durante los próximos años.

Estas decisiones de China generan un gran impacto en algunos mercados emergentes. En este contexto, según indica Euler Hermes, uno de nuestros accionistas, en su último informe al respecto, Angola, Kenia, Etiopía, Ecuador y Ghana, junto con Brasil y Sudáfrica, podrían tener dificultades para encontrar fuentes internacionales alternativas de financiación, inversión y comercio para sostener su crecimiento económico.

Es probable que la economía china experimente cambios profundos a medio y largo plazo, por un cambio en las prioridades del país (estrategia de doble circulación), la desaceleración del crecimiento económico y una pesada carga de deuda interna. Como resultado, esperamos que el papel de China como motor de crecimiento global retroceda en los próximos años.

Mercados emergentes ¿qué supone el cambio de paradigma en China?

Es probable que China se desvincule gradualmente del financiamiento de la deuda de los países de ingresos bajos y medios, en vista de los continuos desafíos para recuperar la deuda. El rumbo cambió en 2020 (incluso antes del brote de COVID-19), con las crecientes dificultades de pago de los deudores y las renegociaciones de deuda. Los incumplimientos parciales en curso y los aplazamientos de pago ciertamente han allanado el camino para una lenta disminución de los préstamos al exterior de China en los próximos años, acompañada de una estrategia de préstamos más selectiva.

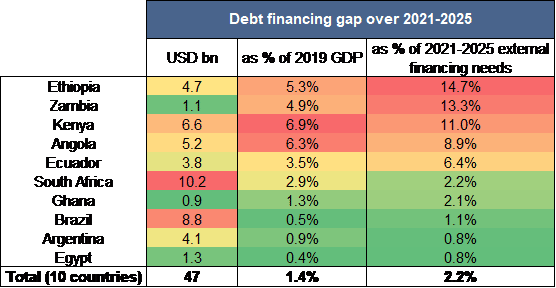

Para cada uno de los diez países que incluye el informe, se usa la proporción de su deuda externa con China con respecto a su deuda externa total como un indicador del compromiso chino. Obtenemos una brecha de financiamiento total de 47.000 millones de dólares, lo que representa el 1,4% del PIB total de 2019 de estos países. Esto representa un déficit de financiación del 7% del PIB de 2019 en Kenia, del 6% en Angola y de cerca del 5% en Etiopía y Zambia. La brecha de financiamiento representa el 2,2% del total de las necesidades de financiación externa pronosticadas para los diez países de estudio en 2025. Si la desglosamos por mercado, significa que el 15% de las necesidades de financiamiento externo de Etiopía para 2025 quedarían sin cubrir en medio de la desconexión parcial de China, mientras que la proporción es del 13% para Zambia y el 11% para Kenia.

Estos países tendrían que obtener fondos de otros lugares (prestamistas internacionales oficiales y mercados financieros) para refinanciar las grandes cantidades de eurobonos con vencimiento en 2022 y 2023. Sin embargo, los ya elevados niveles de deuda con otros prestamistas internacionales oficiales y los costos de endeudamiento récord dificultarían la compensación de estas brechas financieras relacionadas con China.

Previsiones para la brecha de financiación a través de China (2021-2025)

Fuentes: varias, Euler Hermes, Allianz Research

La desaceleración de la economía china y un mayor control y selección de la inversión extranjera podrían poner a Kenia, Ecuador y Ghana en mayor riesgo en la próxima década. La IED hacia el exterior de China se recuperó después de 1999 con la política de «salida», en virtud de la cual China relajó o eliminó muchas reglas sobre la inversión saliente y la promovió activamente. Según fuentes oficiales, el stock de IED no financiera de China se multiplicó por ocho entre 2009 y 2018 (de 246 mil millones de dólares a 1 billón 982 mil millones). No obstante, los flujos de IED se han desacelerado en los últimos años y, si bien no se espera que la estrategia de doble circulación de China detenga la inversión extranjera directa en los países emergentes, podría seguir desacelerándose en el futuro por cuatro razones:

- A raíz de los temores del renminbi en 2015 y 2016, el gobierno tomó medidas para endurecer la regulación en torno a la IED exterior para controlar las salidas de capital. Estableció límites a las inversiones en el exterior de las empresas estatales y aumentó el escrutinio de las grandes transacciones con el exterior por parte de empresas privadas.

- Ha habido desafíos de implementación en la Iniciativa de la Franja y de la Ruta (Belt and Road), ahora potenciados por la crisis de COVID-19. Estos desafíos probablemente exijan que la inversión extranjera se enfoque a los objetivos económicos nacionales.

- Algunos países emergentes podrían seguir a Estados Unidos y la Unión Europea, y aumentar la vigilancia a las inversiones y adquisiciones extranjeras, especialmente porque la opinión internacional sobre China se está volviendo menos favorable. Por ejemplo, las autoridades indias revisaron la política de IED en octubre de 2020, aumentando la vigilancia de las inversiones realizadas por entidades de países vecinos que comparten frontera terrestre con India (incluida China).

- La desaceleración estructural de la economía china y la importante deuda interna significan que es probable que la inversión en el exterior se desacelere en la próxima década.

Te recomendamos leer: Exportaciones Chinas en 2020: mayor cuota de mercado a pesar de la crisis de la COVID-19.

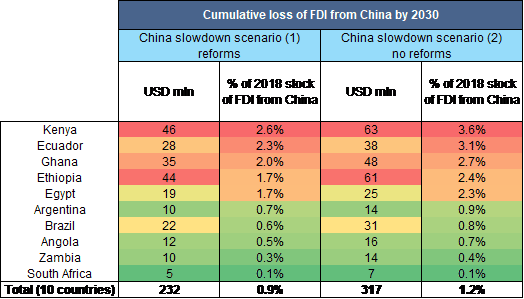

Zambia, Etiopía y Ghana son los países que más dependen (si hablamos de porcentaje del PIB) de las entradas de IED de China. Se sitúan como los mercados con mayor pérdida acumulada de IED de China para 2030, que asciende a 63 millones de dólares, 61 millones y 48 millones, respectivamente.

Pérdida acumulada de IED en 2030 por la desaceleración china

Fuentes: varias, Euler Hermes, Allianz Research

Por último, más allá del impulso comercial positivo a corto plazo, se espera que la desaceleración estructural y el reequilibrio de la economía china provoquen una pérdida acumulada de exportaciones de hasta 24.000 millones de dólares en 2030 para los diez países de la muestra. Al ser la primera economía que entra y sale de la recesión, China lidera la recuperación mundial de la crisis de COVID-19 en 2020.