Como comentábamos en el último artículo, Las interrupciones en las cadenas de suministro presionan los márgenes de fabricación de Europa y Estados Unidos, las tensiones de inventarios están frenando la recuperación de la industria manufacturera.

Hay tres factores que podrían agravar la situación en 2022 y que se desarrollan en un contexto en el que las medidas de apoyo político (aplazamientos fiscales, regímenes parciales de desempleo y subvenciones directas) se eliminarán por completo en la mayoría de los países. Estos son el suministro de semiconductores, los precios de la energía y las tensiones en las actividades de fabricación y transporte en China.

La disminución de las tensiones en la cadena de suministro será decisiva para el crecimiento de la facturación y los beneficios en 2022 de la industria manufacturera. Al observar los factores más comunes que perjudican a las cadenas de suministro en todos los sectores, identificamos tres áreas críticas para la relajación de las tensiones:

- La escasa oferta de semiconductores está perjudicando a los sectores de automoción, maquinaria y equipo, equipamiento doméstico y una parte de la electrónica (bienes intermedios o finales que incorporan semiconductores). La oferta de semiconductores está aumentando a un ritmo rápido, cubriendo a veces hasta el 130% de lo que las empresas creen que es la «demanda real», lo que apunta a un comportamiento de acumulación de existencias o de doble pedido que está impidiendo que los chips lleguen a sus mercados finales. La normalización de la demanda en el sector de la electrónica de consumo, junto con la entrada en funcionamiento de nuevas capacidades, debería aliviar las tensiones hasta 2022.

- La limitación del suministro de gas se está traduciendo en un aumento de los precios de la electricidad y de los costes de los insumos (metales, materiales de construcción), lo que a veces obliga a las industrias a recortar la producción (productos químicos). La medida en que los precios del gas puedan seguir subiendo dependerá mucho de la gravedad del próximo invierno. Los precios alcanzarían su punto máximo en la primavera de 2022, antes de retroceder en la segunda mitad de ese año. (Te recomendamos leer el artículo Escalada del precio de la energía en la Unión Europea).

- Las tensiones en las actividades manufactureras y de transporte chinas son el último factor, con un impacto amplio y adverso en un gran número de sectores, dada la dependencia de Europa de los bienes intermedios y finales chinos. En las últimas semanas, las tensiones surgieron a raíz de los aumentos locales de los casos de Covid-19 y de los cortes de electricidad. Sobre este último tema, las autoridades chinas han tomado medidas para incentivar la producción de carbón y energía. En cuanto a la saturación de las infraestructuras portuarias derivada de las exportaciones excepcionalmente elevadas a Norteamérica y Europa, también debería remitir con la normalización de la demanda de los sectores impulsados por la pandemia.

2022: un halo de esperanza para la industria manufacturera

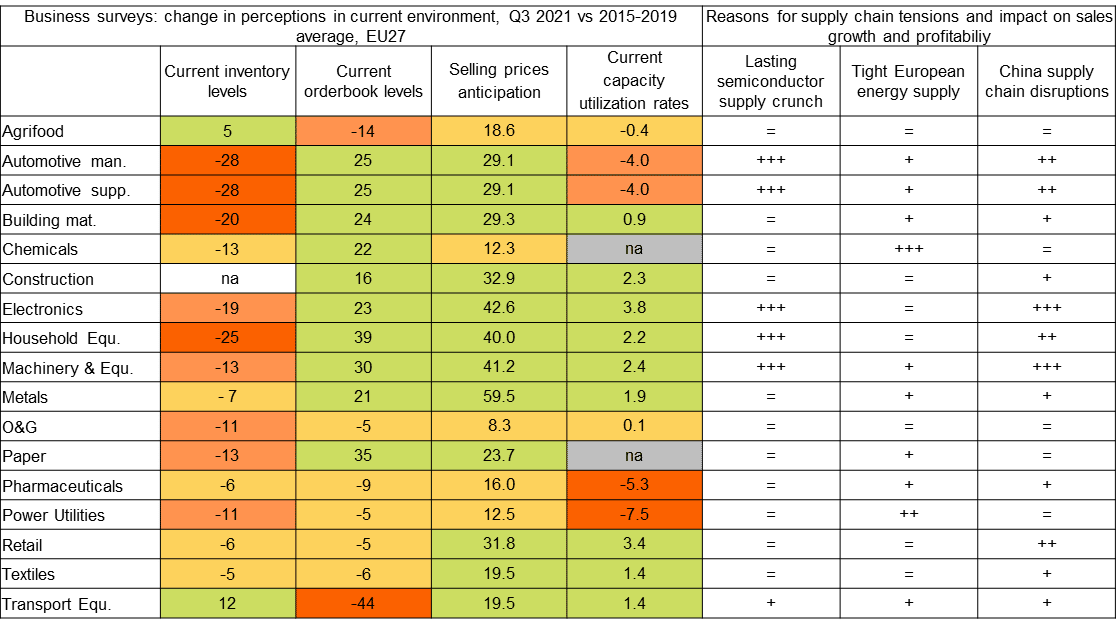

El segundo trimestre de 2022 podría marcar un punto de inflexión para las interrupciones de la cadena de suministro. En este escenario, el potencial de recuperación en los sectores impactados por la escasez podría ser significativo, especialmente para aquellos con mayor poder de fijación de precios (Figura 11 para las expectativas de precios de venta y nuestro informe sobre el poder de fijación de precios actual medido por el crecimiento de los precios de venta al público frente a los precios de los insumos). Si tomamos como ejemplo el sector de la automoción, observamos en las encuestas que los niveles de existencias son especialmente bajos y las tasas de utilización de la capacidad están deprimidas, pero las carteras de pedidos, es decir, los volúmenes potenciales son elevados, las anticipaciones de los precios de venta son positivas y la capacidad de fijación de precios es visible desde hace un par de meses.

Encuesta sobre el sentimiento empresarial y las fuentes de tensión en la cadena de suministro

Fuentes: Euler Hermes, Allianz Research, Eurostat.

Cómo se interpreta: = impacto neutro + impacto limitado ++ impacto medio +++ impacto fuerte

En todos los sectores, esto se traduciría en un aumento del volumen de negocios y de los beneficios de entre un 5% y un 10% a lo largo del año, lo que refleja dos tendencias opuestas:

- Los sectores que obtuvieron mejores resultados durante la crisis de COVID-19, como el metalúrgico, el farmacéutico, el electrónico y el de equipamiento del hogar, registrarán un crecimiento más suave después de dos años excelentes.

- Los sectores que obtuvieron peores resultados, como el sector de la automoción en general y el de los equipos de transporte, se recuperarán de sus mínimos de 2020-2021 a medida que las tensiones en la cadena de suministro disminuyan y la demanda de transporte aéreo se recupere gradualmente, respectivamente.

Puedes leer el artículo original en la web de Euler Hermes.