A largo plazo, una factura impagada es una lección sobre la importancia de tener una buena política de gestión de crédito (aprende a implementar una estrategia sólida de gestión del riesgo comercial con estos consejos) y de monitorear la solvencia de tus clientes de manera regular y continua.

Cuando se produce la falta de pago es imperativo comunicarse rápidamente y de la forma adecuada con los clientes sobre sus facturas vencidas. Cuando las llamadas telefónicas y los recordatorios no son atendidos, es hora de escribir una carta de impago.

Esta carta tiene dos objetivos: recuperar el impago y mantener buenas relaciones con los clientes. Con esto en mente, tu carta de impago debe ser respetuosa, concisa y específica.

Las cartas de seguimiento son necesarias y gradualmente deben tener un tono más firme. Además, cada carta de falta de impago debe escribirse en papel con membrete de tu empresa, incluir firma y contener la siguiente información:

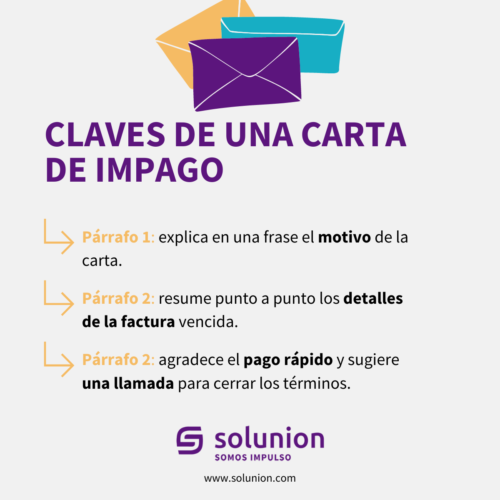

- Párrafo 1: explica en una frase que el motivo de la carta es el impago de una factura vencida.

- Párrafo 2: resume punto a punto los detalles de la factura vencida, incluido el número de seguimiento de la factura, el monto principal, cualquier interés o recargo y una descripción de para qué es el saldo original, incluidas las fechas y ubicaciones.

- Párrafo 3: en una frase, agradece al destinatario el pago rápido y sugiere una llamada para discutir los términos.