La falta de pago de una factura, incluso cuando se trata de importes reducidos, puede tener un impacto directo en la estabilidad financiera de tu empresa. Si dependes de recibir pagos puntuales o trabajas con un número limitado de clientes, ese efecto se multiplica.

Además del importe pendiente, hay un coste añadido: el tiempo y los recursos que tendrás que dedicar a gestionar ese impago. En la práctica, una factura no pagada suele costar más que su valor nominal.

Una de las formas más eficaces de proteger tu empresa es el seguro de crédito. Si tu cliente no paga, la aseguradora compensa la pérdida y te permite mantener tu actividad con normalidad.

Índice de contenidos

¿Qué impacto tiene un impago en tu empresa?

Imagina que entregas tus productos o servicios y envías la factura correctamente, pero el pago no llega.

El primer efecto es inmediato: tu flujo de caja se resiente. Esto puede dificultar el pago a proveedores o afectar a tu operativa diaria.

Si la situación se alarga:

- La liquidez se deteriora.

- Tu equipo dedica más tiempo al recobro.

- La relación con el cliente se complica.

- Se frenan decisiones comerciales.

Un impago es más que un incidente puntual. Puede condicionar la evolución de tu negocio.

¿Por qué puede producirse el impago de una factura?

El impago no es exclusivo de clientes nuevos. También puede producirse con clientes habituales.

Algunas causas frecuentes:

- Retrasos en sus propios cobros.

- Problemas en la cadena de suministro.

- Incidencias con productos o servicios.

- Reducción de financiación bancaria.

- Cambios bruscos en el mercado.

Tus clientes también están expuestos al riesgo comercial, y eso puede afectar a tu empresa.

¿Cómo recuperar un impago sin dañar la relación comercial?

Cuando se produce un impago, es importante actuar con rapidez y equilibrio.

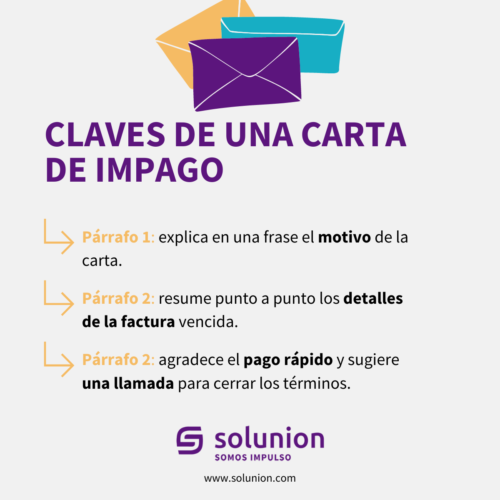

Una carta de reclamación puede ser decisiva. Esta carta tiene dos objetivos: recuperar el impago y mantener buenas relaciones con los clientes. Con esto en mente, tu carta de impago debe ser clara, respetuosa y concreta.

Las cartas de seguimiento son necesarias y gradualmente deben tener un tono más firme. Además, cada carta de falta de impago debe escribirse en papel con membrete de tu empresa e incluir firma.

Esta es un posible estructura que te ayudará a maximizar su impacto:

- Motivo: factura vencida

- Detalle: importe, fechas, concepto

- Acción: solicitud de pago y contacto

Gestionar bien esta fase ayuda a recuperar el cobro sin deteriorar la relación comercial.

¿Cómo protegerse contra el impago de una factura?

Existen diferentes soluciones para reducir el impacto del impago:

Autoseguro

Implica asumir el riesgo con recursos propios. Es sencillo, pero exige una capacidad financiera elevada.

Carta de crédito

El pago queda garantizado por el banco del cliente. Aporta seguridad, pero añade complejidad operativa.

Factoring

Permite adelantar el cobro con un coste asociado. Mejora la liquidez, aunque reduce el margen.

Seguro de crédito

Protege tus cuentas por cobrar frente al impago por causas comerciales o políticas. Es la solución más completa.

Seguro de crédito: la solución más completa frente a los impagos

El seguro de crédito no solo protege frente al impago. Su valor está en cómo impacta en la gestión y el crecimiento de tu empresa.

Mejora tu toma de decisiones

Te permite conocer mejor el riesgo de tus clientes y definir:

- A quién vender.

- En qué condiciones.

- Con qué límites.

Esto reduce la incertidumbre y mejora la calidad de tus decisiones comerciales.

Protege tu rentabilidad

Un impago afecta directamente a tu margen.

El seguro de crédito ayuda a:

- Evitar pérdidas significativas.

- Mantener la estabilidad financiera.

- Planificar con mayor precisión.

Te permite competir mejor

Contar con cobertura frente al impago te da margen para:

- Ofrecer condiciones más atractivas.

- Aceptar operaciones estratégicas.

- Crecer sin asumir riesgos excesivos.

Refuerza tu acceso a financiación

Las entidades financieras valoran positivamente el seguro de crédito, ya que reduce el riesgo.

Esto puede traducirse en:

- Mejores condiciones de financiación.

- Mayor capacidad de crecimiento.

Reduce la carga operativa

El recobro consume tiempo y recursos.

El seguro de crédito te permite:

- Liberar a tu equipo.

- Reducir la carga administrativa.

- Centrarte en el negocio.

Aunque adoptes buenas prácticas de gestión, el riesgo de impago siempre existe.

El seguro de crédito te permite proteger tu facturación, mejorar tu liquidez y tomar decisiones con mayor seguridad