Después de una recuperación a lo largo de los últimos ocho años y a pesar de un primer semestre dinámico en 2018, el crecimiento del sector del automóvil se ralentizará este año (+3,0%; +3,1% en 2017) y caerá en 2019 hasta el +1,9%.

Las ventas mundiales de vehículos alcanzarán los 99,7 millones en 2018 y podrían superar la frontera de los 100 millones de unidades en 2019, con 101,6 millones de euros de ventas anuales.

Sin embargo, existen algunas dificultades a las que tendrá que enfrentarse el sector:

- El pinchazo del auge económico (en Asia y Europa).

- El endurecimiento de las condiciones financieras en el mundo, que encarecerá los préstamos de las economías familiares.

- Las tensiones renovadas sobre determinadas monedas, que penalizarán la demanda por parte de los países importadores.

- El incremento de los mercados de segunda mano (China, Estados Unidos, Reino Unido).

España, quinto mercado de Europa Occidental

España es un exportador neto del sector (automóvil + piezas). En 2017, las exportaciones de la industria del automóvil ascendieron a 55 400 millones de euros, y las importaciones a 38 700, con un gran superávit con Francia, Italia y Reino Unido, pero un gran déficit con Japón (y en menor medida con Corea).

Tras una recuperación de cinco años, esperamos que las ventas de vehículos en España crezcan un +9% en 2018 y un +4% en 2019 (hasta los 1,582 millones de unidades en 2018 y 1,645 millones de unidades en 2019). Las matriculaciones de vehículos nuevos se encuentran en su mayor nivel de los últimos diez años, aunque aún están por debajo de los niveles anteriores a la crisis. Esto significa que España continuará siendo el quinto mercado automovilístico más grande de Europa Occidental, por detrás de Alemania, Francia, Reino Unido e Italia.

Asia lidera el crecimiento de las ventas adicionales

Asia se erigirá como el primer contribuidor al crecimiento de las ventas gracias a China e India, que generarán más del 55% y el 75% de las ventas mundiales adicionales en 2018 y 2019, respectivamente.

En China, se espera que la matriculación de nuevos vehículos crezca un +4% en 2018 y +3,5% en 2019. India, por su parte, mantendría su cuarto puesto en la industria mundial del automóvil, con un aumento en la matriculación del 12% en 2018 (hasta los 4,5 millones de unidades) y del +9% en 2019 (4,9 millones).

Europa se mantiene

Europa seguirá a Asia gracias, por un lado, al aumento de las ventas (aunque a un nivel menor) de la Unión Europea, especialmente de los mercados alemán y francés, con Reino Unido e Italia como principales excepciones, y por otro lado, al fuerte desempeño de los países del Este.

Alemania seguirá siendo el principal mercado, con 3,9 millones de unidades en 2018 (+3%) y casi 4,0 millones en 2019 (+1%). Francia alcanzaría su máximo histórico de 2009, con 2,7 millones (+4%), y con 2,8 millones en 2019 (+2%).

La inestabilidad del comercio mundial afecta a inversiones, estrategias y expectativas financieras

Las incertidumbres relacionadas con el Brexit, siguen poniendo en jaque al sector del automóvil de Europa Occidental. Tras la caída del -5% en las ventas de Reino Unido en 2017, esperamos que bajen otro -6% en 2018 y -3% en 2019, en un escenario en el que se alcanzaría un acuerdo de último minuto sobre la salida del Reino Unido de la Unión Europea.

En un contexto de Brexit sin acuerdo, el problema se agravaría, ya que:

– casi el 80% de los coches vendidos en Reino Unido son importados, 66% de la Unión Europea;

– las empresas con base local importan tres veces más componentes de la Unión Europea de lo que exportan a ella;

– la producción nacional, que supuso 1,7 millones de unidades en 2017, está dedicada en un 80% a la exportación (50% a la U.E.);

– los fabricantes extranjeros con base en Reino Unido tienen posiciones clave.

Por su parte, las sanciones estadounidenses al acero y el aluminio también tienen un impacto importante, puesto que los metales representan más de la mitad de los componentes de un automóvil. De media, las tarifas implementadas aumentaron cerca de 250 dólares el coste de producción de un vehículo en Estados Unidos.

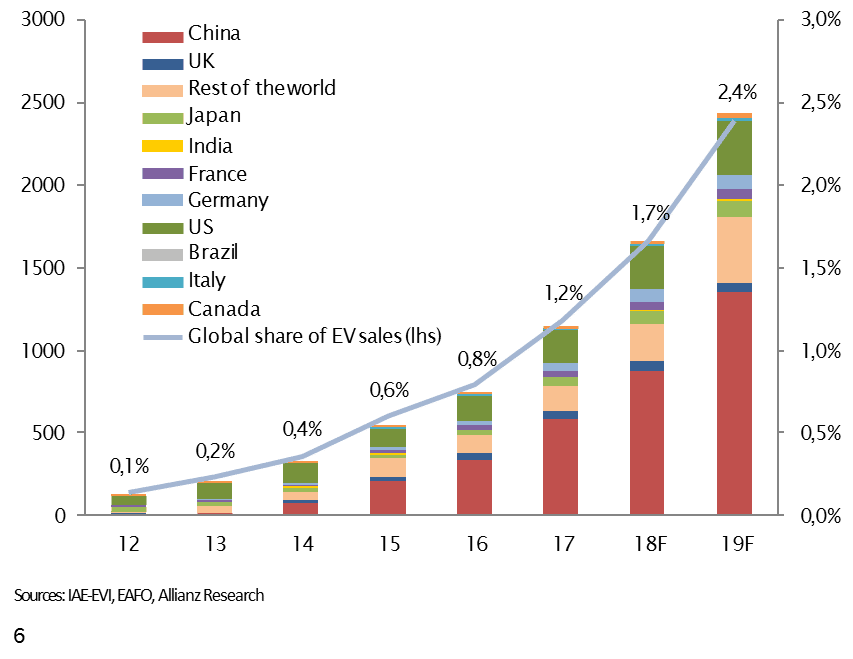

El coche eléctrico: un reto para los fabricantes de automóviles

La transición al vehículo eléctrico se ha vuelto cada vez más desafiante en el corto plazo para los fabricantes de automóviles. Están entrando en una fase crítica, porque el tiempo y los costes de adaptarse a una gran variedad de contextos de mercado, en particular las regulaciones, pueden ser un desafío. Además, el final del diésel está llegando más rápido de lo esperado

En España, el mercado del vehículo eléctrico está creciendo a un ritmo de doble dígito, pero aún es muy pequeño (tan solo se vendieron 6400 unidades en los primeros ocho meses del año), con una cuota de mercado del 0,7%, lo que representa menos del 3% del mercado europeo de vehículos eléctricos.

Ventas mundiales de automóviles eléctricos (en miles)