El conflicto ha disparado los precios de las materias primas (energéticas), ha amplificado las interrupciones de la cadena de suministro y ha aumentado la incertidumbre. Hasta ahora, los fuertes saldos de efectivo y el aumento de la rentabilidad y la inversión parecen haber protegido a la mayoría de las empresas de los altos precios de los insumos.

Sin embargo, como el impacto real en los balances de las empresas aún no se ha revelado del todo, los primeros informes de beneficios indican un impacto mayor de lo esperado, aunque manejable (lo que se confirma por el deterioro de las expectativas económicas, un indicador adelantado de los márgenes de las empresas). Los niveles de confianza de los consumidores de la eurozona implican una erosión de los márgenes de -2 puntos porcentuales en los próximos seis meses, lo que supone un descenso de los márgenes de entre 3,0 y 3,5 puntos porcentuales desde el máximo actual del 8% hasta el 4,0-4,5% .

Europa – Márgenes de beneficios netos de las empresas frente al indicador de confianza económica (en variaciones interanuales)

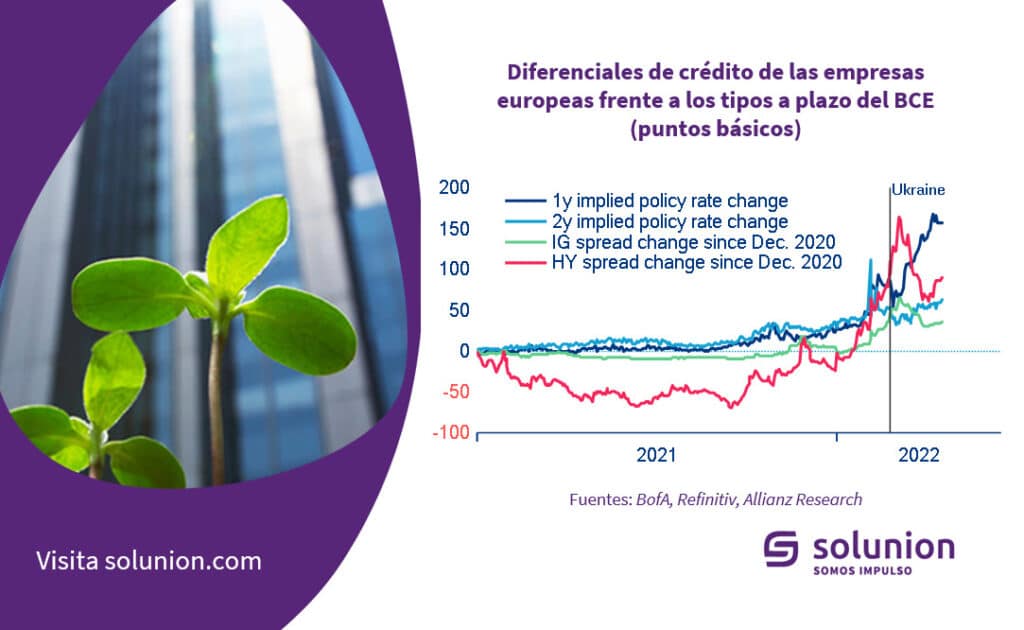

Los diferenciales de crédito corporativo se han desanclado desde sus mínimos de 2020-2021 debido al aumento del riesgo de impago en medio de un endurecimiento monetario más rápido de lo esperado. Después de que el fuerte apoyo político limitara efectivamente el riesgo de insolvencia durante casi dos años, la venta generalizada de los mercados desde el inicio de la guerra en Ucrania ha amplificado la progresiva ampliación de los diferenciales de crédito debido al endurecimiento de las condiciones de financiación.

Sin embargo, los diferenciales de crédito, especialmente en el segmento de alto rendimiento, se han mantenido dentro del rango debido a los balances corporativos (todavía) relativamente saludables y a la prolongada eliminación de las ayudas políticas. El posicionamiento actual del mercado no sugiere un deterioro generalizado del riesgo crediticio a corto plazo, ya que los inversores prevén una distribución de los pagos casi a cuestas por mantener el riesgo crediticio de las empresas.

Diferenciales de crédito de las empresas europeas frente a los tipos a plazo del BCE (puntos básicos)