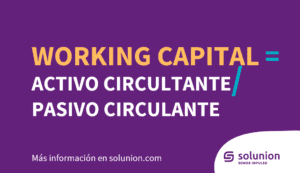

La fórmula del working capital (o “ratio de liquidez”) es la siguiente:

Working capital = activo circulante/pasivo circulante

Este ratio muestra qué parte de los ingresos de tu empresa debe utilizarse para hacer frente a las obligaciones de pago a medida que van venciendo. Y, en consecuencia, también te indica cuánto te queda para ser utilizado en nuevas oportunidades, como la expansión o la inversión de capital. Por lo tanto, es importante saber cómo mejorar este indicador.

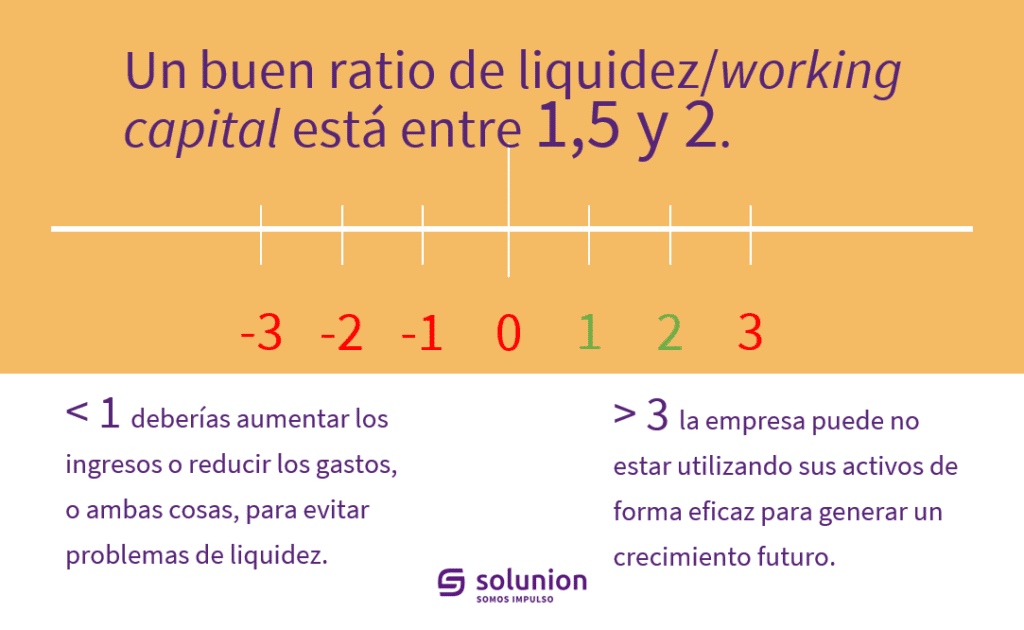

Si el cálculo del working capital muestra que el pasivo corriente de tu empresa supera al activo corriente -por ejemplo, si el coeficiente resulta ser inferior a 1-, tu empresa tiene un ratio de liquidez negativo. En otras palabras, hay más deuda a corto plazo que activos a corto plazo en el balance, y probablemente estés preocupado por cumplir con las nóminas cada mes.

Tómalo como una señal de que deberías aumentar los ingresos o reducir los gastos, o ambas cosas, para evitar problemas de liquidez. Tienes que ver cómo mejorar tu working capital. Revisa dónde puedes recortar y recuerda: si decides producir más para aumentar los ingresos, este aumento de la producción también costará más dinero, ya sean horas extras para tu personal de ventas o un turno extra para tus empleados.

También debes buscar fuentes de financiación externas (puedes recurrir a las fuentes tradicionales o a otras de financiación alternativa), y echar un vistazo a tu ciclo de facturación y a los pagos de los clientes. Por ejemplo, si uno de tus principales clientes te paga trimestralmente, puedes tener dificultades para hacer frente a las facturas mensuales. Puedes sugerir que se modifiquen las condiciones de pago: ¿puedes recibir una parte de la cantidad debida por adelantado? ¿O pedir una carta de crédito para utilizarla como garantía de financiación a corto plazo? En este artículo te damos algunos consejos sobre cómo negociar las condiciones de pago con tus clientes.

Una excepción se produce cuando el capital circulante negativo surge en empresas que generan efectivo muy rápidamente y pueden vender productos a sus clientes antes de pagar a sus proveedores.