Después de terminar 2020 con la luz de vacuna al final del túnel, Europa se enfrenta ahora al momento de la verdad: un retraso de cinco semanas en el frente de la vacunación que, si no se corrige, podría costar cerca de 90.000 millones de euros en 2021.

Compartimos a continuación las principales conclusiones del último informe de Euler Hermes, uno de nuestros accionistas, sobre el impacto económico del retraso en la vacunación.

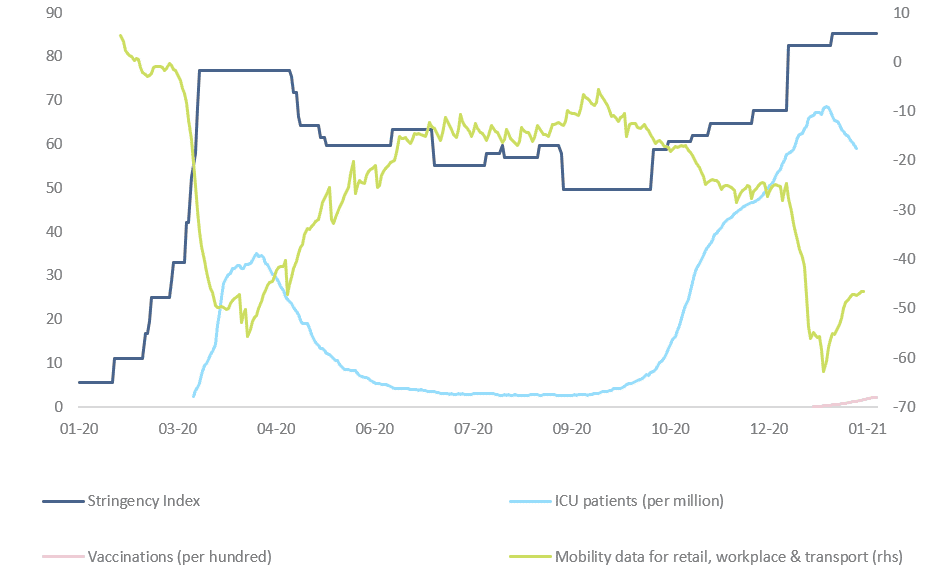

Las implicaciones negativas asociadas con el retraso en el lanzamiento de una vacuna superan con creces los costes económicos inmediatos a corto plazo de una recesión de doble inmersión a principios de 2021. Después de todo, en la economía de las vacunas, solo hay blanco o negro: las economías que terminan la carrera primero se verán recompensada con fuertes efectos multiplicadores positivos que sobrealimentarían el consumo y la actividad de inversión en el segundo semestre de 2021; mientras que los rezagados en vacunación permanecerán estancados en modo crisis y enfrentarán costos sustanciales, tanto económicos como políticos. (ver gráfico 1).

Gráfico 1 – Economía de las vacunas (ejemplo de Alemania)

Fuentes: Google Mobility, Refinitiv, Our World in Data, Allianz Research

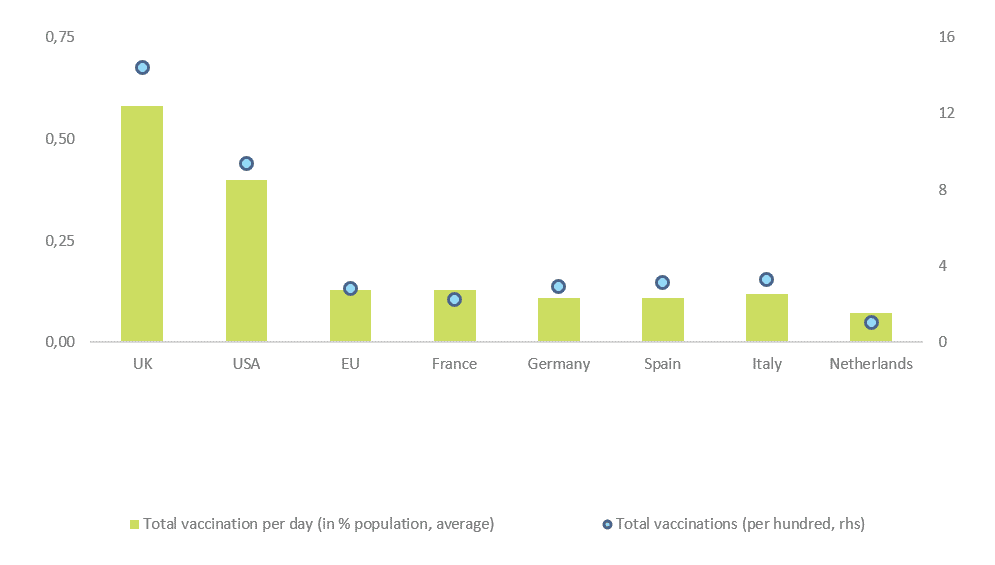

Con obstáculos en el lado de la oferta (cuellos de botella de producción y distribución) y un comienzo lento, la Unión Europea se está quedando cada vez más rezagada en la carrera de inmunidad. Actualmente, las tasas medias diarias de vacunación ajustadas a la población en las principales economías de la Unión se sitúan en solo el 0,12%. Esto es cuatro veces más bajo que en el Reino Unido y Estados Unidos, donde el 14,4% y el 9,4% de la población ya ha recibido al menos una dosis de vacuna, respectivamente, en comparación con un máximo del 5% en las principales economías de la Unión Europea (p. Ej. , Dinamarca).

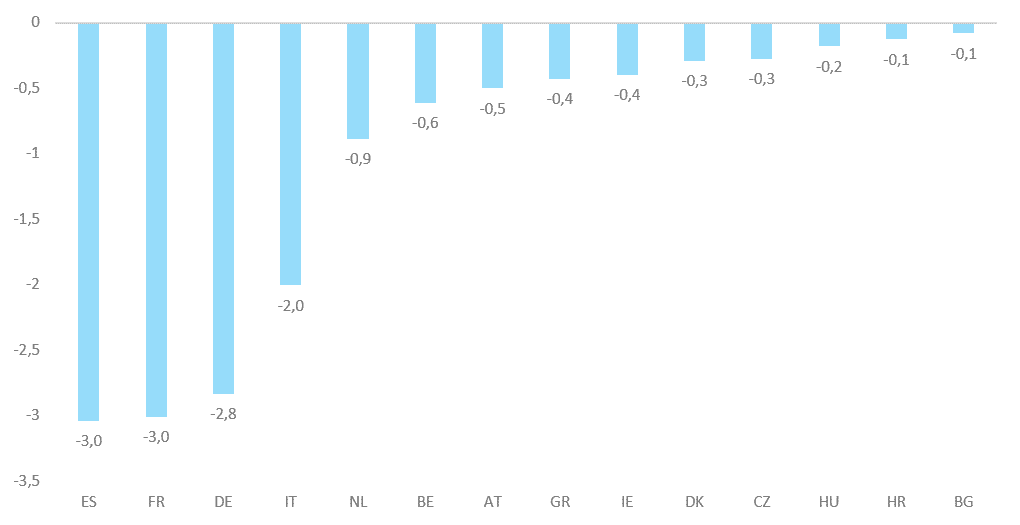

La Comisión Europea ha comunicado recientemente su objetivo de vacunar al 70% de la población adulta para el verano de 2021. Sin embargo, alcanzar este objetivo requeriría un ritmo de vacunación aproximadamente seis veces superior al observado actualmente (ver gráfico 2). De hecho, los cálculos muestran que los países de la UE ya llevan cinco semanas de retraso. Dado que cada semana de restricciones sanitarias prolongadas reduce el crecimiento del PIB nominal trimestral de la UE en -0,4 puntos porcentuales, el retraso actual representa el equivalente a -2,0 puntos porcentuales o cerca de 90 000 millones de euros (ver gráfico 3). Esto es más de cuatro veces el valor de los acuerdos que la Comisión de la UE firmó con los productores de vacunas para las 2.500 millones de dosis adquiridas hasta ahora.

Gráfico 2 – Carrera hacia la inmunidad frente a la COVID-19 en los principales países de la UE

Fuentes: National reports via Our World in Data, Allianz Research

A la velocidad de vacunación actual, la inmunidad colectiva solo se alcanzará a fines de 2022. Para permitir al menos que despegue una recuperación económica sostenible en la segunda mitad de 2021, los países de la UE deben emprender urgentemente una ruta de vacunación que tenga como objetivo vacunar a las poblaciones en riesgo (20% -30% del total dependiendo de la demografía) para mediados de 2021 para permitir una flexibilización de las restricciones sanitarias sin poner en riesgo el sistema de salud. Sin embargo, al ritmo actual lento de vacunación, la inmunización de la población vulnerable requeriría al menos duplicar las vacunaciones diarias administradas.

Incluso basándose en este camino óptimo menos ambicioso, el retraso en la vacunación asciende a tres semanas, lo que a su vez conlleva un coste de 63.000 millones de euros. Cabe señalar que estos costos continuarán aumentando mientras la tasa de vacunación continúe por debajo de la ruta óptima.

Pero a la inversa, esto también significa que el retraso se puede reducir rápidamente si la tasa de vacunación aumenta significativamente por encima de la ruta óptima. Esto sería posible si los cuellos de botella en la producción se disipan a fines del primer trimestre de 2021. Por ejemplo, mediante la aprobación de una nueva vacuna (que en el mejor de los casos solo requiere una inyección) o el desarrollo de nuevos sitios de producción. Si se alcanza una velocidad de alrededor del 1% de la población de esta manera (que correspondería aproximadamente al objetivo del gobierno alemán de vacunar a 5 millones por semana), a principios del tercer trimestre de 2021 el retraso se compensaría.

Gráfico 3 – Coste semanal de las medidas de bloqueo específicas (miles de millones de euros)

Fuentes: Eurostat, Allianz Research

La vacuna es el multiplicador definitivo para la inversión y el consumo privado. El coste económico del retraso se compara con el de las vacunas en una proporción de cuatro a uno. Poner en marcha la campaña de vacunación con éxito es clave, ya que permitiría volver a los niveles anteriores a la crisis a mediados de 2022.

Los costes acumulados hasta la fecha asociados con el retraso de la vacunación ya superan las subvenciones totales que esperamos que desembolse el fondo de recuperación de la UE en 2021. Las consecuencias económicas de un retraso en el regreso a la normalidad exigen una secuela de «lo que sea necesario». Los formuladores de políticas seguirán teniendo que dirigir el programa en 2021-22. Se espera que el apoyo a la política fiscal, que los gobiernos esperaban reducir en la mayoría de las economías europeas en 2021, siga siendo agresivo a medida que se prolongan y refuerzan las redes de seguridad pública para apuntalar los ingresos de los hogares y controlar las cicatrices a largo plazo de la economía.