¿Qué es el cash flow y por qué es tan importante?

El cash flow es el flujo de dinero que entra y sale de una empresa durante un periodo determinado. Mide la liquidez real, no el beneficio contable.

Y es que, quedarse sin dinero en efectivo es la principal razón por la que fracasan las pequeñas empresas. Un suministro regular de efectivo es vital para hacer frente a los gastos, así como para invertir en el crecimiento. Incluso las empresas que consiguen hacer muchas ventas pueden volverse insolventes si el flujo de caja se interrumpe, por ejemplo, por culpa de facturas impagadas.

Por eso es esencial hacer un seguimiento del flujo de caja cada mes. Analizando lo que ocurrió el mes anterior y creando una previsión del flujo de caja de los meses venideros, podrás:

- Detectar tendencias útiles para hacer previsiones, ajustar tu estrategia y tus políticas de cobro.

- Anticiparte a los momentos en los que tu empresa podría necesitar más efectivo y prevenir problemas de liquidez.

- Definir el mejor momento para invertir.

En la práctica, es una de las métricas más observadas por directores financieros, entidades bancarias e inversores, porque refleja la capacidad real de la empresa para cumplir con sus obligaciones.

Tipos de cash flow que conviene conocer

No todo el cash flow responde a la misma lógica. Para analizarlo correctamente, conviene distinguir entre sus principales componentes.

Cash flow operativo

Refleja el dinero que genera la actividad principal del negocio. Es el indicador más relevante para evaluar si la empresa es sostenible en el tiempo.

Cash flow de inversión

Recoge las entradas y salidas de dinero vinculadas a inversiones, como la compra de maquinaria, activos financieros o desinversiones.

Cash flow de financiación

Muestra los movimientos de caja relacionados con financiación externa: préstamos, ampliaciones de capital o reparto de dividendos.

Analizados en conjunto, ofrecen una visión completa del comportamiento financiero de la empresa.

¿Cómo calcular el cash flow paso a paso?

Cálculo del flujo de caja neto

El cálculo del flujo de caja consiste simplemente en comparar las entradas de efectivo con las salidas de efectivo durante un periodo de tiempo (por ejemplo, los últimos tres meses). La fórmula del flujo de caja neto es:

- Efectivo recibido – Efectivo gastado = Flujo de caja neto.

El efectivo recibido corresponde a los ingresos procedentes de las facturas liquidadas, mientras que el efectivo gastado corresponde al pasivo de la empresa (costes como cuentas por pagar, intereses por pagar, impuestos sobre la renta por pagar, documentos por pagar o salarios por pagar).

Si la primera cifra es mayor que la segunda, el flujo de caja es positivo, lo que significa que tienes dinero en el banco. Si tu flujo de caja es negativo, significa que terminas el periodo con menos efectivo que al principio.

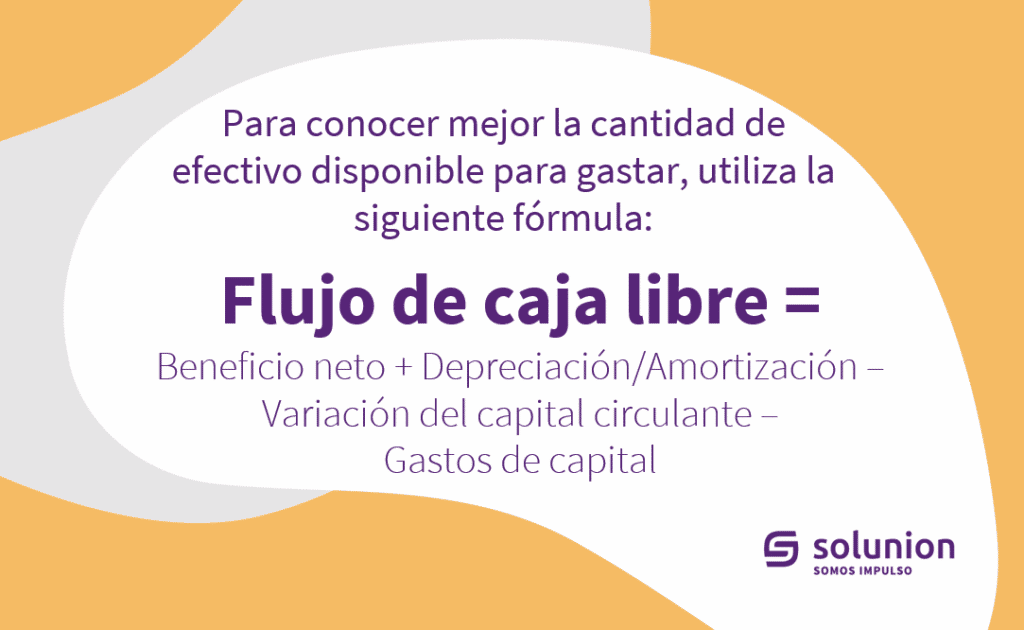

Cálculo del flujo de caja libre

Para conocer mejor la cantidad de efectivo disponible para gastar, puedes utilizar la siguiente fórmula de flujo de caja libre:

- Beneficio neto + Depreciación/Amortización – Variación del capital circulante – Gastos de capital = Flujo de caja libre

Para ayudarte a utilizar esta fórmula, aquí tienes algunas definiciones comunes de la gestión del flujo de caja:

- El beneficio neto se obtiene tomando los ingresos de las ventas y restando a esta cifra el coste de los bienes vendidos, los gastos de venta, generales, administrativos y de explotación; los intereses, los impuestos y otros gastos.

- La depreciación / amortización se refiere a los gastos programados que se utilizan para reducir el valor contable o de mercado de algunos activos.

- Variación del capital circulante es la diferencia entre el activo circulante (como la caja, los impagados de los clientes o las existencias de materias primas o productos acabados) y el pasivo circulante (como las cuentas pendientes de pago).

- Los gastos de capital son los fondos utilizados para adquirir, mejorar y mantener activos físicos como propiedades, edificios, tecnología o equipos.

Errores habituales al analizar el cashflow

Uno de los errores más frecuentes es confundir cash flow con beneficio. Son conceptos relacionados, pero no equivalentes.

También es habitual analizar el dato de forma aislada, sin tener en cuenta:

- Los plazos de cobro y pago.

- La concentración de clientes.

- El impacto de impagos o retrasos.

Un buen análisis del cash flow siempre incorpora contexto y visión a medio plazo.

Una vez que ya sabes cómo calcular el cash flow, te resultará más fácil entender cómo prever los flujos de caja futuros.

Cómo crear una proyección de tesorería

Una proyección de flujo de caja utiliza cifras estimadas para que puedas hacerte una idea de lo que te espera en las próximas semanas y meses.

Hay varios métodos para prever el flujo de caja. A continuación, te enseñamos uno muy sencillo:

- Escoge una escala de tiempo -por ejemplo, seis meses en el futuro- y estima el valor de tus transacciones durante ese periodo.

- Enumera el efectivo que recibirías en este tiempo:

- Empieza con una previsión de ventas (especialmente las facturas recurrentes, que puedes predecir con cierta seguridad).

- Añade otros flujos de entrada como inversiones, subvenciones, ventas de activos y devoluciones de impuestos

- Por separado, haz una lista de la tesorería que gastarías: futuros gastos generales, incluyendo salarios, alquileres, hardware, software e impuestos.

- Utiliza la fórmula del flujo de caja neto que aparece más arriba para calcular si tendrás un flujo de caja positivo o negativo durante el periodo seleccionado:

- Efectivo recibido – Efectivo gastado = Flujo de caja neto

Gracias a estas previsiones de tesorería, puedes conocer con antelación si tu flujo de caja será positivo o negativo en los próximos meses. En caso de que el flujo de caja sea negativo, te permitirá tomar las medidas adecuadas con tiempo, para evitar problemas de liquidez.

A pesar de tus predicciones y de tu previsión de tesorería, pueden surgir imprevistos. Nunca debes esperar a tener problemas para proteger tu negocio. Existen opciones que pueden ayudarte: mejorar los procesos de gestión de la tesorería, mantener un colchón para los días de lluvia o recurrir a un seguro de crédito.

Preguntas frecuentes sobre el cash flow

¿Una empresa rentable puede tener problemas de cash flow?

Sí. Es una situación más habitual de lo que parece, especialmente en negocios con plazos de cobro largos.

¿Cada cuánto conviene analizar el cash flow?

Depende del sector, pero en entornos B2B es recomendable revisarlo de forma mensual para detectar tensiones a tiempo.

¿El cash flow sirve para planificar el crecimiento?

Sin duda. Es una de las variables clave para decidir inversiones, expansión internacional o nuevas líneas de negocio.