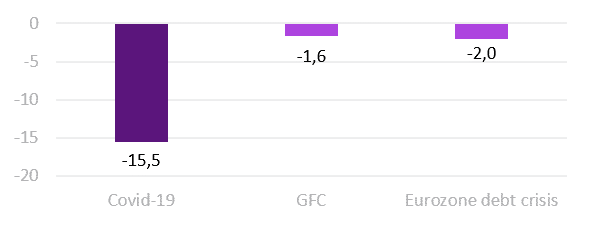

Todos los ojos están puestos en el consumidor europeo: el consumo privado es clave para determinar la forma y la velocidad de la recuperación de la COVID-19. El fuerte retroceso del gasto en consumo del primer semestre de 2020, superó con creces todo lo visto durante la Gran Crisis Financiera, así como la crisis de la deuda soberana de la zona del euro. En este contexto, si no se produce un repunte significativo del consumo privado, las perspectivas de recuperación económica seguirán siendo más bien escasas. Estas son las principales conclusiones del último informe sobre consumo privado elaborado por nuestro accionista Euler Hemes.

Gráfico 1: Caída máxima del consumo privado de la zona euro en relación con los niveles anteriores a la crisis

Fuentes: Refinitiv, Allianz Research. *Previsión para el primer trimestre de 2020.

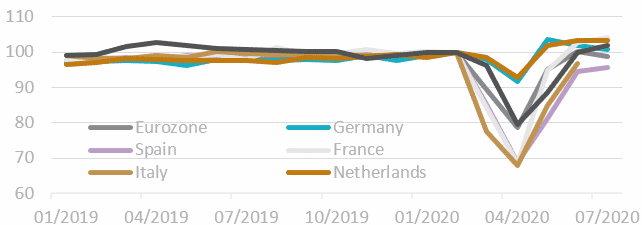

Esto explica el entusiasmo generalizado por la aparente recuperación en forma de V de las ventas minoristas en Europa, que se ha materializado desde finales de abril, cuando los gobiernos de toda la región empezaron a levantar los confinamientos. Varias economías europeas importantes, incluidos pesos pesados como Alemania, Francia, Países Bajos y Reino Unido, han vuelto a los niveles de ventas minoristas de febrero -es decir, anteriores a la crisis- o incluso los han superado.

Gráfico 2: Ventas minoristas, excepto vehículos de motor, Índice: Feb 2020=100

Fuentes: Refinitiv, Allianz Research.

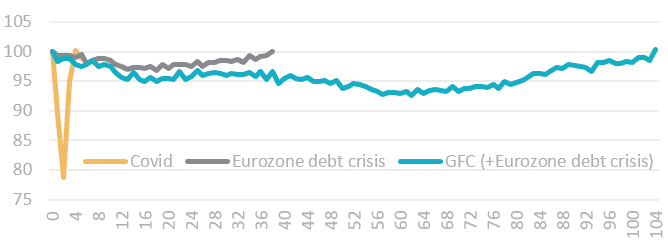

Sorprendentemente, el ritmo de la actual recuperación del comercio minorista supera en gran medida lo visto a raíz de la Gran Crisis Financiera y de la crisis de deuda de la zona euro.

Gráfico 3: Comparativa de la recuperación del comercio minorista de la zona del euro (Índice: 100= nivel previo a la crisis, en meses)

No obstante, una recuperación en forma de V de las ventas minoristas en el periodo inmediatamente posterior a la crisis no derivaría, necesariamente, en una recuperación del consumo privado en forma de V. Concretamente, Euler Hermes prevé tres razones por las que la recuperación del consumo en Europa se encontraría bastante alejada de la tendencia del comercio minorista:

Ventas minoristas y consumo privado: no son lo mismo

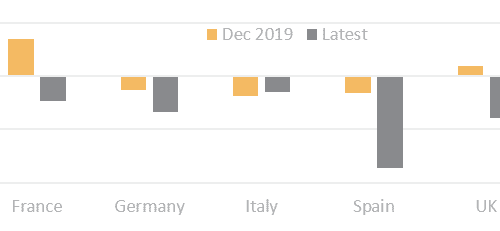

Las ventas minoristas no son un muy buen indicador del pulso del consumidor. Al fin y al cabo, solo representan alrededor del 45% del consumo privado, mientras que el resto corresponde sobre todo a gastos relacionados con vivienda y servicios. Son estos últimos (alrededor del 25% del total) los que se verán notablemente afectados en la crisis actual, ya que el “gasto social” se reduce por los persistentes temores de contagio.

Gráfico 4: Confianza del consumidor: comparativa dic 2019 frente al último dato disponible

Fuentes: Refinitiv, Allianz Research.

Por lo tanto, un mejor indicador de las perspectivas de consumo privado es la confianza de los consumidores, que sigue estando bastante deprimida, situándose por debajo de la media a largo plazo en las economías europeas, junto con unas intenciones de ahorro muy elevadas.

Recuperación en W en el comercio minorista

El fuerte repunte del comercio minorista se ha visto respaldado por un impulso temporal de los bienes duraderos, pero es poco probable que continúe. Por ejemplo, el mobiliario y los bienes culturales y de ocio demostraron ser bastante resistentes en el segundo trimestre, pues los consumidores europeos gastaron más de sus ingresos disponibles en la mejora de casas y jardines y en la adaptación de oficinas virtuales durante el confinamiento. Además, la reducción temporal del IVA en Alemania supuso un viento de cola adicional. Sin embargo, desde Euler Hermes no se espera que el gasto en estos bienes duraderos (alrededor del 11% del consumo privado total), que tiende a estar estrechamente relacionado con el ciclo, pueda permanecer inmune a la crisis de la COVID-19 por mucho más tiempo.

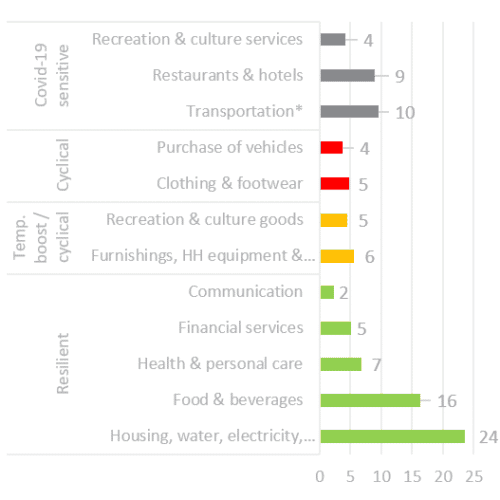

Gráfico 6: Consumo privado de la zona del euro por sectores (% del total)

Fuentes: Refinitiv, Allianz Research. Nota: el transporte aquí excluye la compra de vehículos.

Esto se puede observar, en concreto, en el desempleo, que aumentará aún más en los próximos meses, pues los planes de apoyo a los ingresos se están suspendiendo gradualmente, y se prevé que aumenten las insolvencias. De hecho, ha llegado el momento de reconocer que, incluso sin una segunda oleada de infección significativa, la recuperación en forma de V en el comercio minorista resultará ser únicamente el primer tramo de una recuperación en forma de W.

Consumo privado y COVID: cuidad con los vientos de cola

Además de las víctimas habituales de la recesión, como los bienes duraderos cíclicos, la ropa y el calzado, las peculiaridades de la recesión de la COVID-19, es decir, las preocupaciones de contagio en curso, seguirán sometiendo a una inmensa presión a los sectores de consumo adicionales. El gasto sensible de la COVID-19 se centra en el “gasto social” y por lo tanto incluye transporte, restaurantes y hoteles, y servicios de ocio y cultura. Estos sectores vulnerables representan casi un cuarto (23%) del total del consumo privado en la zona euro. Por lo tanto, el retorno a los patrones de gasto anteriores a la crisis dependerá de la disponibilidad y la distribución masiva de una vacuna.

Teniendo en cuenta estos resultados, ¿qué significa esto para las perspectivas de recuperación de las economías europeas? La suma de los sectores más sensibles a la recesión y a la COVID-19 en proporción al PIB nacional, acentúa las perspectivas de recuperación tan divergentes en toda Europa. Después de todo, la suma de los sectores de consumo en riesgo durante la actual recesión varía desde el 13% del PIB en Bélgica hasta el doble, con un 26% en Grecia. Según los cálculos de Euler Hermes, se observa un mayor riesgo para la recuperación del consumo privado en Grecia, Portugal, España y Reino Unido que en Italia.

¿Qué impacto tendrá sobre las empresas?

Es probable que la recuperación de la actividad que se observa en muchos sectores impulsados por el consumo sea efímera. Los minoristas no deberían esperar una recuperación completa y sostenible de las ventas al por menor. El aumento de las ventas minoristas tras el confinamiento, periodo en el que los consumidores recuperaron en cierta medida el tiempo perdido, se irá desvaneciendo progresivamente y los consumidores empezarán a sentir los efectos del aumento del desempleo. Mientras tanto, los márgenes de beneficio seguirán sufriendo las presiones del aumento de los precios y los costes adicionales asociados al funcionamiento de las tiendas en medio de una importante crisis sanitaria.