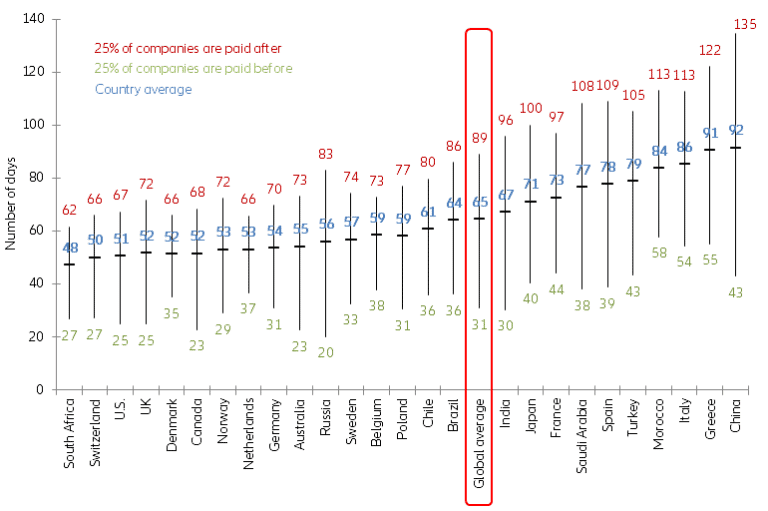

-El periodo medio de cobro de las empresas (DSO – Days Sales Outstanding) en el mundo se situó en 65 días en 2018, una reducción de un día con respecto al máximo de 66, alcanzado en 2017, el mayor registro de los últimos diez años. Se trata de una señal de que las compañías están tomando precauciones sobre los comportamientos de pago de sus clientes. Solunion estima un escenario de DSO de 64 días en 2019.

-Las empresas chinas siguen registrando los peores datos, 92 días. Una de cada cuatro compañías recibe sus pagos pasados los cuatro meses, lo que pone de manifiesto su papel de “bancos invisibles” a nivel doméstico, pero también para el resto de Asia.

-Con respecto a los mercados mediterráneos, Italia, Francia, Grecia y España aumentaron sus periodos medios de cobro en 5, 2, 2 y 1 día, respectivamente (datos de 2018).

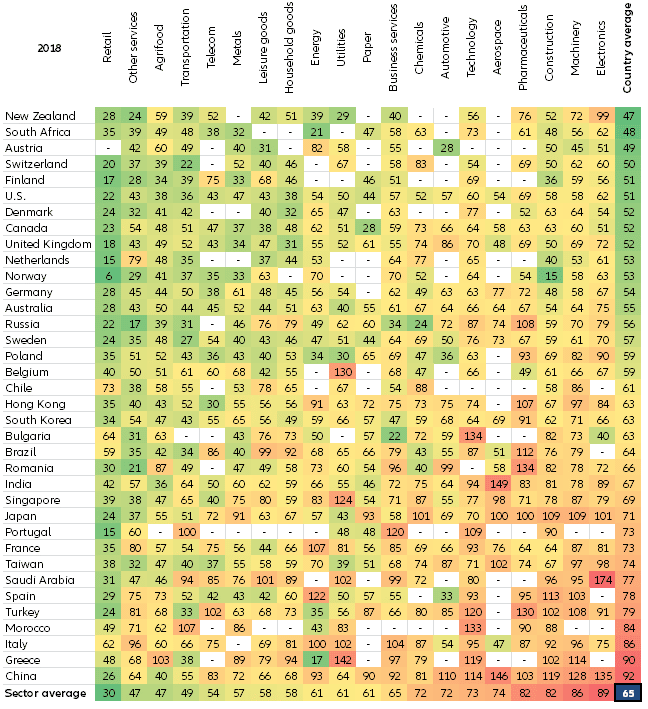

-Las empresas de los sectores de electrónica (-2 días), maquinaria (-1) y construcción (-3 días) continúan experimentando los periodos más largos, con DSOs de 89 días, 86 y 82, respectivamente, en 2018, muy por encima de la media mundial. Las compañías B2C tienen mayor control sobre los tiempos de pago.

Solunion, la compañía experta en seguros de crédito y de caución y en servicios de gestión del crédito comercial, presenta los últimos datos sobre periodos medios de cobro analizados por uno de sus accionistas, Euler Hermes, y estima una media mundial de 64 días para 2019, tras el máximo en diez años alcanzado en 2017 y la reducción de un día (hasta los 65) en 2018.

Preocupación en las empresas por la desaceleración del crecimiento

En 2017, la reactivación del crecimiento económico mundial llevó a un aumento de la media mundial de DSO (periodo medio de cobro o Days Sales Outstanding, por sus cifras en inglés), que alcanzó su máximo nivel desde 2007, y se situó en los 66 días. Entonces, las empresas depositaron su confianza en los clientes gracias a un contexto financiero y económico favorable.

Sin embargo, 2018 estuvo marcado por la incertidumbre mundial, que se espera que lleve a una desaceleración del crecimiento mundial en 2019, hasta el 2,9% interanual, comparado con el 3,1% interanual en 2018. Las compañías, preocupadas, están endureciendo sus condiciones de crédito. Como resultado, el DSO seguiría su tendencia a la baja, y se situaría en los 64 días de media en 2019.

Tendencia mundial a la baja, desde Asia a los países del norte

De nuevo, China volvió a registrar el mayor DSO del mundo, con 92 días (27 puntos por encima de la media mundial), a pesar de haber reducido su nivel (1 día menos en 2018, en comparación con 2017). Esto subraya el rol de las empresas chinas de “bancos invisibles”, tanto a nivel doméstico, como para sus grandes socios comerciales, lo que encaja con un sistema financiero menos abierto y maduro, aunque también las hace más débiles.

Los países nórdicos y Norteamérica han mantenido con éxito sus periodos de cobro. A pesar de tener unos niveles estructuralmente más bajos que el resto del mundo, en 2018 Canadá y Estados Unidos consiguieron reducir su DSO a 52 y 51 días, respectivamente. Esto, además de ser una cuestión cultural, refleja que las empresas con mucho efectivo se pueden adaptar rápidamente a las tendencias de cambio en el crecimiento económico.

A pesar del empeoramiento de las condiciones económicas, Noruega (53 días), Suecia (57), Reino Unido (52), Alemania (54), Polonia (59) y Bélgica (59), lograron reducir su DSO, anticipándose a la ralentización económica y adaptándose a las crecientes dificultades que plantea la industria automovilística.

Los países mediterráneos, motivo de preocupación

Los mercados mediterráneos se están quedando atrás, incluyendo Grecia (91 días), Italia (86 días), Marruecos (84), Turquía (79), España (78) y Francia (73), donde las empresas han vuelto a empeorar en sus hábitos de cobro.

Los sectores B2C y B2B tienen que lidiar con un DSO divergente, según destino

Las industrias B2C tienen una mayor capacidad para imponer términos de pago que las B2B. Por ello, suelen alargar los plazos de cobro, por motivos comerciales, si consideran que el ciclo económico no está muy deteriorado. De hecho, desde una perspectiva macroeconómica, como estamos en una fase tardía del ciclo y se exponen a las fluctuaciones económicas más tarde, las empresas B2C pueden estar tentadas de flexibilizar sus términos de pago más aún.

Los sectores B2B se ven impactados antes y de manera más directa por la fluctuación del ciclo económico. Son más cíclicas por naturaleza. Ya han observado una desaceleración mundial del crecimiento, lo que apunta a un deterioro económico próximo. Como resultado, las empresas, temiendo unos periodos de cobro muy elevados, acortaron su DSO en 2018.

El sector retail deberá ser observado de cerca a pesar de tener el nivel de DSO más bajo (30 días), puesto que su media cayó 5 días el año pasado. A medida que se le está dando la vuelta al modelo del sector, se han endurecido las condiciones de descubierto. Los sectores de abastecimiento podrían verse afectados si los minoristas aumentan también su propio DPO (periodo medio de pago o Days Payable Outstanding).

NP_El periodo medio de cobro se situará en 64 días en 2019.pdf