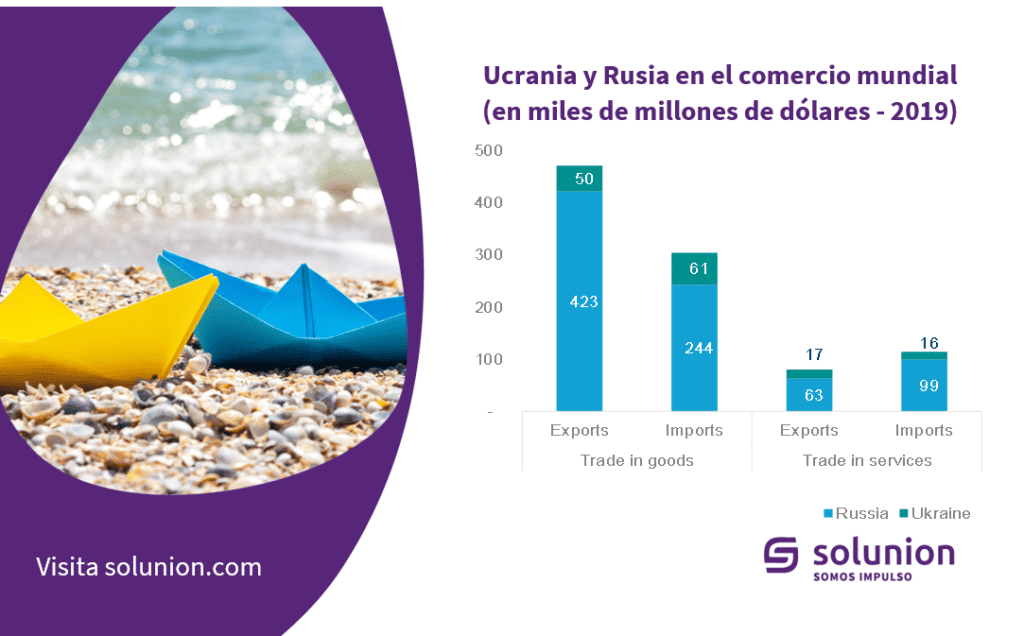

En términos absolutos, el comercio de bienes y servicios de Rusia y Ucrania no es insignificante, ya que asciende a 828.000 millones de dólares y 144.000 millones de dólares, respectivamente (véase el gráfico 2), con una proporción muy similar para el comercio de bienes (80% del comercio total) y de servicios (20%). Sin embargo, sólo representan el 2,1% y menos del 0,4% del valor del comercio mundial, respectivamente. Para la economía rusa, esto representa una caída de 1pp de su participación en el comercio mundial desde 2013, en sincronía con la caída de 1pp de su participación en el PIB mundial, pasando del 3,0% en 2013 a menos del 2,0% desde 2019.

Ucrania y Rusia en el comercio mundial (en miles de millones de dólares – 2019)

Fuentes: ITC, Allianz Research

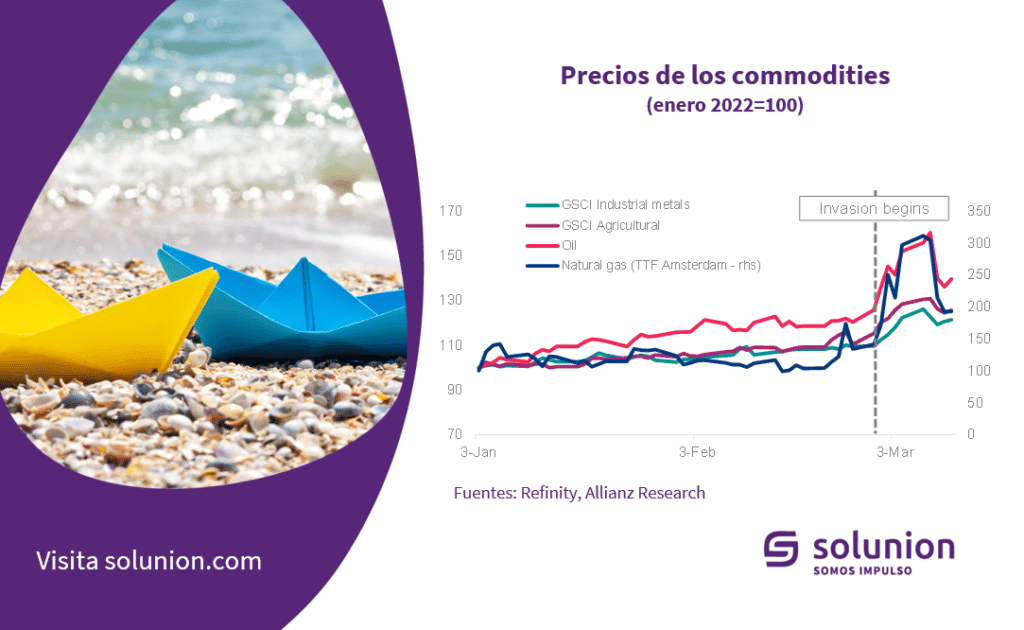

El impacto indirecto de la guerra en Ucrania en la economía mundial será masivo e inmediato, debido a un aumento de los precios de la energía y de las materias primas, y a interrupciones adicionales en las cadenas de suministro.

Rusia representa alrededor del 10% del petróleo mundial, y Rusia y Ucrania juntas representan una cuarta parte de las exportaciones mundiales de trigo. Rusia es también un actor clave en muchos metales industriales. Cuando los mercados empezaron a preocuparse por el suministro de estas materias primas, los precios aumentaron bruscamente. Aunque hubo siete interrupciones históricas del suministro de petróleo más graves que la actual, los precios del petróleo ya se han acercado a su máximo histórico. Los precios del gas natural europeo tocaron la marca histórica de los 300 euros, los precios del trigo han subido un +40% desde principios de año y el comercio del níquel tuvo que detenerse en la Bolsa de Metales de Londres el 8 de marzo. Desde entonces, la mayoría de los precios de las materias primas han retrocedido desde sus máximos de principios de marzo, pero siguen en niveles elevados.

Precios de los commodities

Fuente: Refinity, Euler Hermes

En este momento, desde Euler Hermes estiman que si los precios del petróleo y de la energía, así como los de las materias primas no energéticas, se mantienen en los niveles actuales, los sectores metalúrgico y energético son los que más riesgo corren de sufrir un shock de rentabilidad. Estos sectores podrían ver caer los márgenes de EBITDA en -20pp o más si no son capaces de aumentar los ingresos. Los niveles actuales de los precios de la energía (medidos por el índice energético GSCI, que incluye el petróleo, el gas, la electricidad, etc.) se sitúan en un +70% frente a la media de 2021. En cuanto a otras materias primas, los productos alimentarios han subido un +27%, mientras que los metales industriales han subido un +31%. Si estos niveles de precios se mantuvieran a lo largo del año, los metales y la electricidad podrían ser los más perjudicados, ya que tienen un poder de fijación de precios relativamente bajo.

Sin embargo, cabe mencionar que ambos sectores seguirían siendo rentables, ya que tuvieron fuertes márgenes de beneficio en 2021 (alrededor del 30% para ambos). Para el sector de la energía, históricamente los márgenes se han situado en torno al 30%, incluido el año 2021, y el contexto actual no tiene precedentes: una disminución de los beneficios del -66% sería extraordinaria. Para el sector metalúrgico es otra historia: aunque 2021 fue un año excepcional, gracias a los altos precios de los metales y la fuerte demanda, los márgenes históricos han oscilado en torno al 15-20%. Por lo tanto, una caída hacia el nivel del 10% se calificaría como un mal año.