Los Fondos Next Generation y la política monetaria son dos pilares de los que dependerá el plan de recuperación para Europa. Analizamos la importancia de los NGEU para el Plan Industrial del Pacto Verde en este artículo basado en el último informe de Allianz Trade, uno de nuestros accionistas.

La importancia de los Fondos Next Generation para el Plan Industrial del Pacto Verde

El Plan Industrial Europeo del Pacto Verde (GDIP) no funcionará sin una aplicación eficaz de los fondos de recuperación pospandemia, los conocidos como Next Generation EU (NGEU).

El GDIP es la respuesta europea a la Ley de Reducción de la Inflación (IRA) estadounidense, una ley para combatir la inflación que implica ayudas por valor de 430.000 millones de dólares y que incluye exenciones fiscales que pueden impactar en empresas europeas, como fabricantes de coches o productores de tecnología.

El Plan Industrial del Pacto Verde es fundamental para la transición ecológica de Europa, pero para que este tenga éxito, los Next Generation juegan un rol vital. El principal instrumento del fondo NGEU, el Mecanismo de Recuperación y Resiliencia (RRF), concede subvenciones y préstamos a los Estados miembros de la Unión Europea para financiar también políticas esenciales contra el cambio climático y gastos asociados, por un total de unos 724.000 millones de euros. Por ejemplo, Grecia, Italia, Croacia y España, los principales beneficiarios del NGEU, podrán financiar un gasto de capital adicional medio del 2,8%, 1,7%, 1,6% y 1,1% del PIB al año, respectivamente, durante el ciclo presupuestario de la UE hasta 2027.

GDIP y NGEU, el mix perfecto para incentivar el gasto público y privado

La financiación del Mecanismo de Recuperación y Resiliencia de los Next Generation se centra en el gasto público, especialmente en proyectos climáticos. Por su parte, el GDIP pretende aumentar la inversión privada.

En concreto, los NGEU crean un espacio fiscal para que los Estados miembros de la Unión Europea lleven a cabo las reformas estructurales y la inversión pública necesarias en ámbitos que persiguen el bien común y son difíciles de monetizar. Esto también incluye proporcionar apoyo público allí donde las deficiencias del mercado frenan la inversión privada (por ejemplo, la renovación de edificios para mejorar la eficiencia energética). En cambio, el GDIP facilita el desarrollo, la producción y la instalación de productos y procesos que ayudan a reducir las emisiones movilizando capital privado.

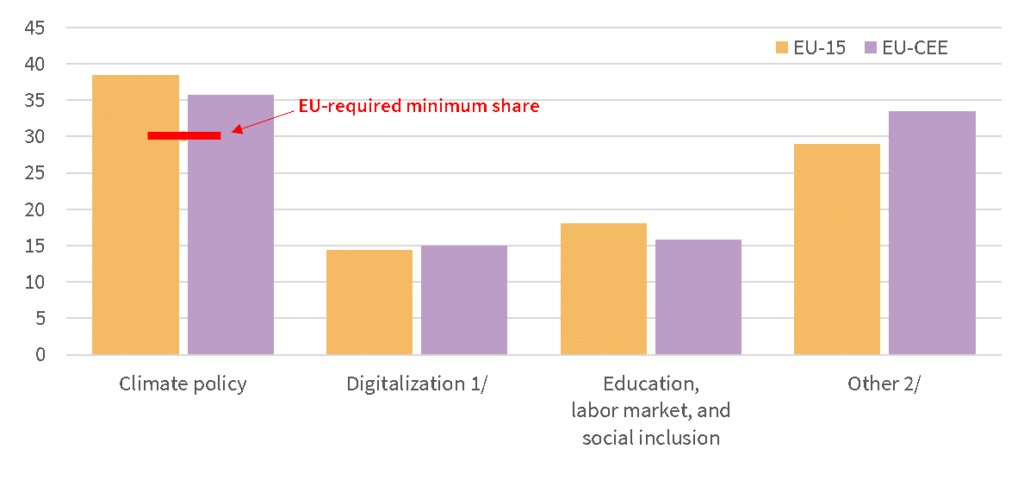

La política climática representa alrededor de un tercio del gasto del NGEU-RRF. En el ámbito de la política climática y la transición energética, los países incluyen la expansión de los sistemas de energías renovables, como la producción y uso de hidrógeno, y la descarbonización de la industria. También están muy extendidas las inversiones en la modernización de las redes de infraestructuras, la descarbonización del transporte público mediante la renovación de las flotas de vehículos públicos y la mejora de la eficiencia energética de los edificios residenciales y gubernamentales.

Aunque la mayoría de los proyectos financiados por el FRR se centran en inversiones favorables al crecimiento, el programa también estimula un círculo virtuoso, apoyando una mayor resiliencia económica y social, y fomentando una mayor convergencia económica y fiscal entre los Estados miembros de la UE.

¿Quiénes son los receptores de los NGEU del plan de recuperación para Europa?

Los mayores receptores de fondos del NGEU-RRF -Grecia, Italia, Croacia y España- son los que más han avanzado desde febrero de 2021.

Para recibir fondos del FRR, los Estados miembros de la UE presentaron Planes de Recuperación y Resiliencia (PRR) en los que esbozaban sus planes de inversión. Además, cualquier desembolso con cargo al FRR está condicionado al cumplimiento de los hitos y objetivos pertinentes, evaluados por la Comisión.

Italia y España, que van a recibir algunos de los mayores desembolsos totales de financiación del DRR en relación con su tamaño económico (10,5% y 6,5% del PIB, respectivamente), ya han solicitado su tercer tramo de financiación y van por buen camino para cumplir sus objetivos esbozados en sus PRR. Croacia y Grecia han recibido su segundo tramo de financiación y se están poniendo al día rápidamente. Curiosamente, estos países han mostrado tradicionalmente una baja tasa de absorción de los Fondos Estructurales y de Cohesión de la UE en el pasado, por lo que los progresos realizados hasta ahora son un buen augurio para una ejecución eficaz de los proyectos públicos en estos países.

Subvenciones del Fondo de Recuperación y Resiliencia (FRR): principales categorías de inversión (%)

Sin embargo, en Italia podría haber retrasos a corto plazo. Recientemente, el Gobierno italiano anunció que está considerando solicitar a la Comisión Europea una prórroga de un año para gastar los fondos asignados, ya que la crisis energética modificó algunas de las condiciones iniciales. Hasta ahora, Italia sólo ha gastado unos 12.000 millones de euros de los 67.000 millones que ha recibido de los dos primeros desembolsos del FRR, lo que sugiere que el ritmo de gasto debe acelerarse sustancialmente a corto plazo.