Contar con reservas de liquidez es una decisión de gestión que protege la continuidad del negocio. Te permite responder con rapidez ante tensiones de tesorería, una caída puntual de ventas, un gasto inesperado o retrasos en los cobros, y, al mismo tiempo, aprovechar oportunidades cuando aparecen.

En este artículo aclaramos qué es la reserva de liquidez, por qué resulta clave para la empresa y cómo calcularla y gestionarla con criterio.

Índice de contenidos

¿Qué son las reservas de liquidez en una empresa?

Las reservas de liquidez, también llamadas reserva de tesorería, son los activos más líquidos de la empresa, disponibles para cubrir necesidades de financiación a corto plazo o situaciones imprevistas.

El efectivo es el ejemplo más evidente, pero no el único. También pueden formar parte de la reserva instrumentos estables y de fácil conversión, como determinados fondos del mercado monetario. La clave es que permitan acceso rápido al dinero sin asumir pérdidas relevantes de valor.

¿Por qué se necesita una reserva de liquidez?

¿Por qué se necesita una reserva de liquidez?

Una reserva de liquidez bien dimensionada evita decisiones precipitadas y da margen de maniobra. Resulta especialmente útil para:

- Atender pagos urgentes o compras relevantes sin tensionar la operativa.

- Cubrir gastos imprevistos sin recurrir a financiación cara.

- Cumplir con obligaciones fiscales en plazo.

- Afrontar periodos de menor actividad, estacionalidad o retrasos en los cobros.

Además, una tesorería sólida ayuda a:

- Respaldar planes de crecimiento, expansión o internacionalización.

- Invertir con criterio en instrumentos líquidos que complementen la reserva.

- Evitar financiación de corto plazo con tipos elevados, como créditos revolving o tarjetas.

En la práctica, la reserva de liquidez funciona como un amortiguador operativo: protege el día a día y permite actuar con agilidad cuando surge una oportunidad.

¿Cuánta liquidez debería tener una empresa?

La referencia más extendida es mantener liquidez suficiente para cubrir entre tres y seis meses de gastos operativos.

- Una reserva insuficiente incrementa el riesgo de tensiones de caja.

- Un exceso de efectivo inmovilizado puede restar eficiencia financiera, al no destinarse a usos con mayor retorno.

Para ajustar el nivel adecuado conviene analizar ingresos, gastos y flujos de caja a lo largo del año. Este ejercicio ofrece una visión realista de la capacidad de la empresa para generar y consumir liquidez.

¿Cómo calcular el coeficiente de reserva de tesorería?

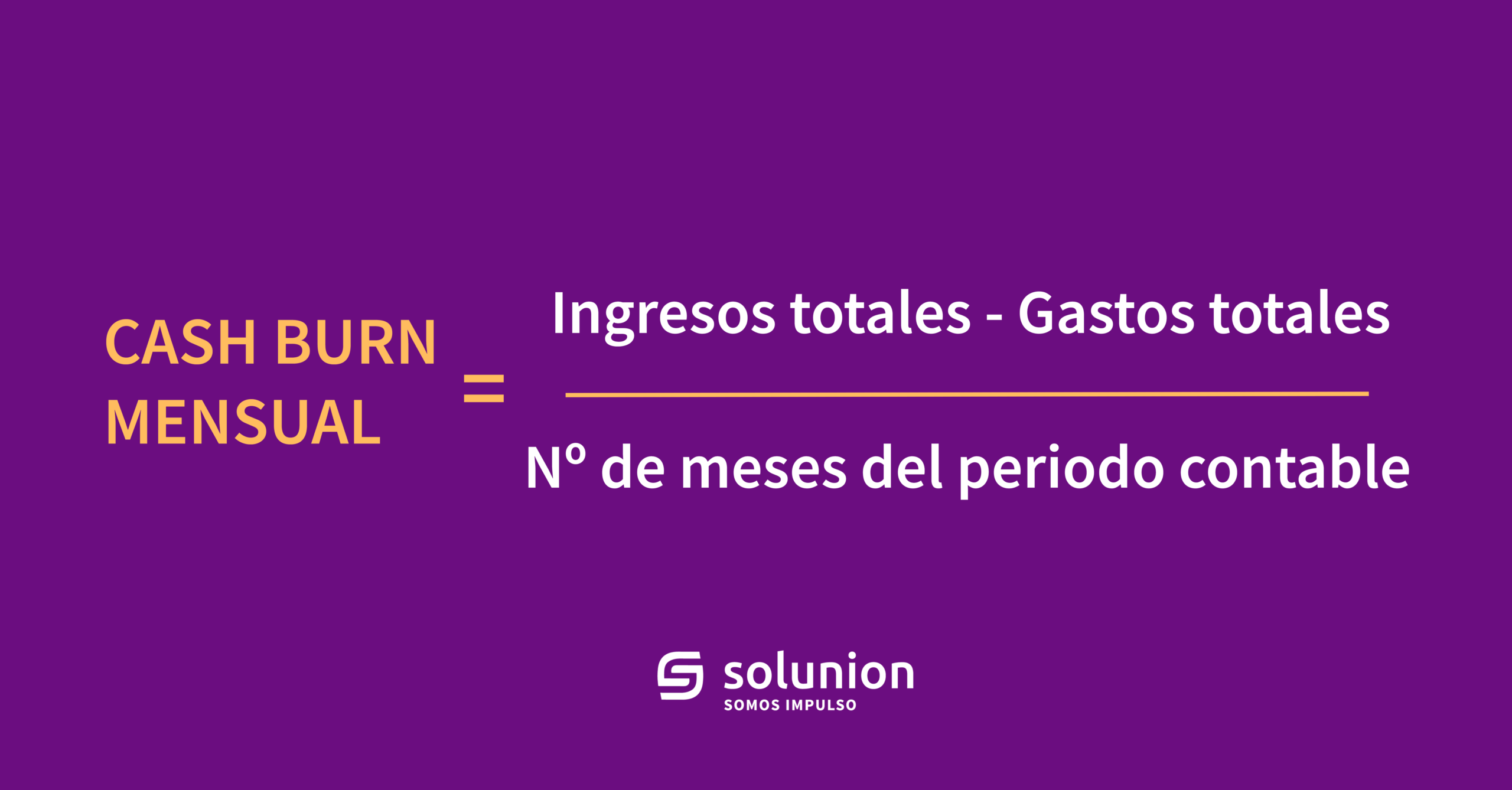

El primer paso es calcular el consumo medio mensual de liquidez (cash burn mensual). Para ello:

Cash burn mensual

(Ingresos totales-Gastos totales)÷ Número de meses del periodo analizado

A partir de ese dato, se calcula la reserva necesaria en función del horizonte de cobertura deseado:

Reserva de tesorería necesaria

Cash burn mensual × Número de meses de cobertura

En empresas jóvenes o en fases de crecimiento, que aún no cuentan con históricos sólidos, este cálculo puede apoyarse en previsiones de tesorería y presupuestos.

¿Cómo crear y reforzar reservas de liquidez?

Construir una reserva de tesorería exige disciplina y visión financiera. Algunas palancas prácticas:

- Controlar el flujo de caja con seguimiento continuo de entradas y salidas.

- Asignar una parte de los ingresos al ahorro, incluso en periodos favorables.

- Complementar el efectivo con inversiones seguras y líquidas, que no comprometan la disponibilidad.

- Optimizar el circulante: reducir stock innecesario y convertir inventario obsoleto en efectivo.

- Proteger la tesorería frente a impagos y retrasos. Cuando los clientes no pagan a tiempo, la liquidez se resiente y la empresa se ve obligada a consumir su reserva. Soluciones como el seguro de crédito ayudan a estabilizar el flujo de caja y a sostener planes de crecimiento.

FAQS sobre las reservas de liquidez

¿Qué es una reserva de liquidez en una empresa?

La reserva de liquidez es el conjunto de activos líquidos —efectivo y otros instrumentos de rápida conversión— que una empresa mantiene disponibles para cubrir gastos a corto plazo, imprevistos o tensiones de tesorería sin afectar a su operativa.

¿Por qué es importante contar con reservas de liquidez?

Porque permiten mantener la actividad sin sobresaltos cuando se producen caídas de ingresos, retrasos en los cobros o gastos inesperados, y evitan recurrir a financiación urgente con costes elevados.

¿Cuánta reserva de liquidez debería tener una empresa?

Como referencia general, se recomienda disponer de liquidez suficiente para cubrir entre tres y seis meses de gastos operativos, ajustando ese margen al sector, la estacionalidad y la estabilidad de los flujos de caja.

¿Cómo se calcula la reserva de liquidez necesaria?

Se calcula a partir del consumo medio mensual de liquidez (cash burn), restando gastos a ingresos y dividiendo el resultado entre los meses analizados. Esa cifra se multiplica por el número de meses que se desea cubrir con la reserva.

¿Qué riesgos tiene no disponer de una reserva de tesorería?

La falta de reserva expone a la empresa a problemas de liquidez, dificulta el cumplimiento de pagos y puede obligar a asumir deuda a corto plazo en condiciones poco favorables, comprometiendo la estabilidad financiera.

¿La reserva de liquidez debe mantenerse solo en efectivo?

No necesariamente. Además del efectivo, puede complementarse con instrumentos líquidos y de bajo riesgo que permitan acceso rápido al dinero sin pérdidas significativas de valor.