La insolvencia es una de las causas más habituales del riesgo de crédito. Puede deberse a:

- Falta de liquidez o problemas de tesorería.

- Caída de ventas o pérdida de clientes clave.

- Sobreendeudamiento.

- Mala gestión financiera.

- Cambios bruscos en el entorno económico.

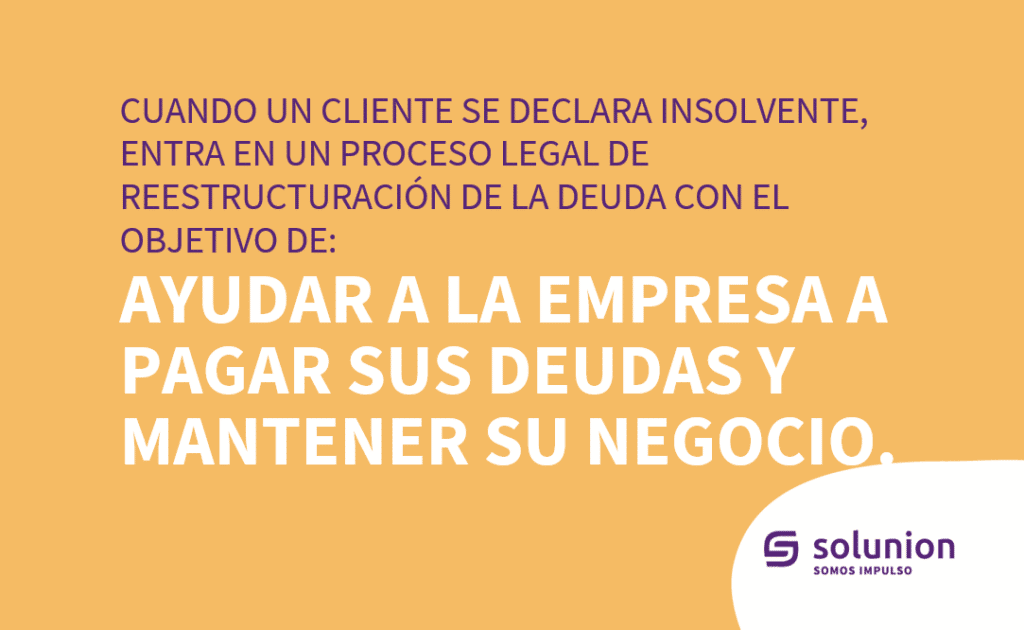

Cuando una empresa entra en un procedimiento concursal, se inicia un proceso legal que, dependiendo del país, puede incluir diferentes fases:

- Reestructuración interna.

- Nombramiento de un administrador concursal.

- Renegociación de la deuda con los acreedores…

Durante este proceso, los proveedores pueden reclamar el pago de sus facturas, incluso si no han vencido, dependiendo del tipo de procedimiento y jurisdicción.