El periodo medio de cobro (DSO por sus cifras en inglés – Days Sales Outstanding-) es un indicador poco conocido pero clave en la gestión y la mejora de la tesorería. En este artículo te explicamos qué es el DSO, cómo calcularlo y cómo mejorarlo.

Índice de contenidos

¿Qué es el DSO?

El periodo medio de cobro es el tiempo medio que tardan las empresas en recibir los pagos de sus facturas comerciales. Por ejemplo, si su DSO es 32, significa que tarda 32 días de media en cobrar a sus clientes después de las ventas.

Si en la operativa de tu negocio recurres con frecuencia al crédito comercial, este se convierte en un indicador clave para evaluar tu capacidad de cobrar a tiempo. Dado que la tesorería es esencial para el buen funcionamiento de cualquier empresa, lo fundamental es agilizar el cobro de las cuentas pendientes. Cuanto antes conviertas tus ventas en efectivo, antes podrás utilizarlo o reinvertirlo estratégicamente.

Puedes calcular el DSO cada mes, cada trimestre o sobre una base anual, para toda tu base de datos de clientes, pero también para un cliente específico. Por ejemplo, puede ayudarte a identificar a los clientes que tardan más en pagarte.

Calcular el DSO

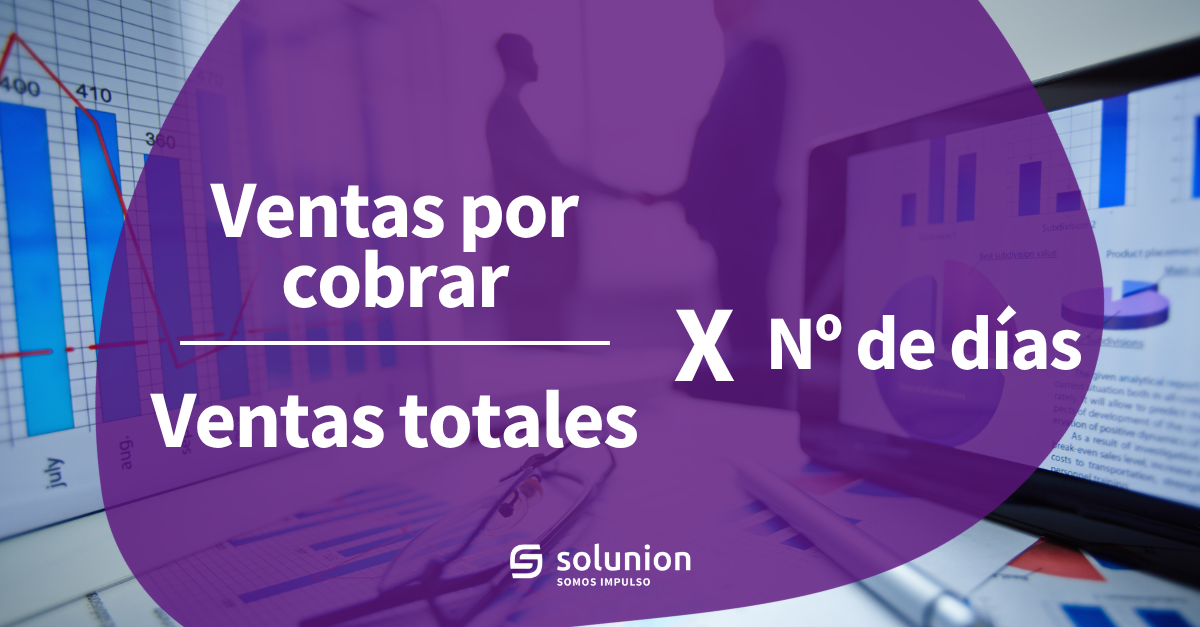

¿Cómo se calcula el DSO? La fórmula del DSO es así de sencilla:

DSO = (ventas por cobrar / ventas totales) * número de días

Por ejemplo, durante el mes de enero, ABC SL ha vendido por valor de 50.000 euros, con 35.000 euros en cuentas por cobrar en su balance a final de mes. ¿Cuál es su DSO? El cálculo del DSO es: (35.000 / 50.000) * 31 = 21,7 días. Significa que, de media, en enero ABC SL tardó 22 días en cobrar después de realizar una venta.

La fórmula del DSO solo tiene en cuenta las ventas a crédito. Las ventas al contado no se incluyen en el cálculo del DSO y podría considerarse que tienen un DSO igual a 0.

DSO VS DPO

El DPO (Days Payable Outstanding) es su indicador espejo que permite a una empresa conocer cuántos días tarda de media en pagar sus facturas.

DPO = (cuentas por pagar / coste de las mercancías vendidas) * número de días

Por ejemplo, durante el año 2024, Star Fresh ha gastado 280.000 euros, de los que 30.000 euros quedan pendientes por pagar en su balance al final del año. Su DPO es: (30.000 / 280.000) * 365 = 39,1 días. Significa que, de media, en 2024 Star Fresh tardó 39 días en pagar sus cuentas y facturas a sus acreedores (proveedores, vendedores, etc.).

Así que cuando consideres el DSO vs DPO, recuerda que el DSO es el número medio de días que tus clientes tardan en pagarte, mientras que el DPO es el número medio que tardas en pagar a tus proveedores.

Un elemento clave de tu fondo de maniobra

El DSO te permite evaluar tu capacidad para convertir tus créditos comerciales en efectivo. Estos, junto con las existencias, constituyen el elemento principal del capital circulante de tu empresa.

Cuanto mayor sea tu DSO, menor será tu flujo de caja libre. En este sentido, el DSO es un indicador clave de la salud financiera de tu empresa.

¿Qué dice el DSO de tu empresa?

Ahora que sabes cómo calcular el DSO, tienes que saber cómo interpretarlo.

Al igual que ocurre con el fondo de maniobra, lo que cuenta es la variación del DSO de un periodo a otro, más que su valor absoluto.

- Ejemplo 1: la empresa A está acostumbrada a vender a crédito en su mercado nacional -normalmente unos 10 días- pero ahora se está expandiendo a un país extranjero, con un gran cliente que tarda más en pagar las facturas -un mes aproximadamente-. El DSO medio de la empresa A va a pasar de 10 a 15 días.

- Ejemplo 2: la empresa B tiene una clientela fiel y regular y suele permitir un plazo de pago de un mes. Durante varios meses, su DSO se ha estabilizado en unos 30 días.

En este caso, es la empresa A la que debe ser especialmente cuidadosa, a pesar de tener un DSO más bajo: su capacidad de cobrar a tiempo, y por tanto su flujo de caja libre, se ha deteriorado. La empresa B, sin embargo, es consciente de su DSO medio y se ha anticipado a él.

Desde el punto de vista financiero, siempre es bueno reducir el DSO. Sin embargo, puede ser beneficioso desde el punto de vista comercial ofrecer a tus clientes una política de crédito comercial atractiva, que aumentará tu DSO.

Para obtener consejos sobre cómo encontrar el punto óptimo entre la protección de tu situación financiera y la oferta de condiciones atractivas, echa un vistazo a nuestro artículo sobre cómo negociar las condiciones de pago.

Establece tu propia política de control del crédito

Es importante definir un objetivo de mejora del DSO que se adapte a la realidad de tu negocio y de tu empresa.

Para ello, puedes evaluar los siguientes criterios:

- La solvencia de tus clientes: ¿Cómo los conoces? ¿Cuál es su historial de pagos contigo o con otros proveedores?

- Cambios recientes en tu fondo de maniobra: ¿Se ha disparado en los últimos meses? ¿Puedes permitirte reducir tu flujo de caja libre?

Una vez fijado el objetivo de DSO, cíñete a él lo máximo posible y revísalo periódicamente, sobre todo cuando empieces a trabajar con nuevos clientes o en un nuevo mercado.

¿Cómo mejorar el DSO?

Hay varias formas de mejorar el DSO:

- Negociar mejores condiciones de pago: establecer plazos de pago más cortos, anticipos, descuentos por pronto pago…

- Reforzar el proceso de facturación: la mejora del DSO a menudo requiere centrarse en asegurarse de que las facturas se emitan a tiempo, contengan toda la información necesaria y estén libres de errores.

- Gestionar mejor las cuentas por cobrar: invierte en un seguimiento eficaz de los pagos para recordar a los clientes las facturas impagadas y define un proceso claro de recuperación, si es necesario a través de servicios de recobro profesionales o de tu proveedor de seguro de crédito.

El seguro de crédito sigue siendo una de las soluciones más eficaces para garantizar la estabilidad del DSO. Con él estás asegurado en caso de que no se pueda recuperar un pago pendiente de cobro. De este modo, tienes la garantía de que un posible impago no tendrá un impacto negativo en tu fondo de maniobra.