El fuerte repunte del crecimiento del PIB de Europa en el segundo trimestre pone de relieve que existe un espacio significativo para crecer en los sectores más expuestos a las restricciones por COVID-19. Según la última información de Euler Hermes, uno de nuestros accionistas, la demanda reprimida, ya liberada, proporcionaría un impulso a estos sectores en 2021, especialmente en España, Francia y Bélgica.

La confianza del consumidor como impulsor del crecimiento

Uno de los principales impulsores de la demanda reprimida y, a su vez, del crecimiento del consumo, será el repunte de la confianza del consumidor, por encima de los niveles anteriores a la crisis. Esto, especialmente en el contexto de ahorros familiares significativamente elevados. La confianza del consumidor ha sido un buen indicador de la recuperación del consumo en Estados Unidos y la zona euro. Además, la recuperación de los niveles de confianza anteriores a la COVID-19 explicaría hasta un tercio del aumento del consumo en Francia en 2021.

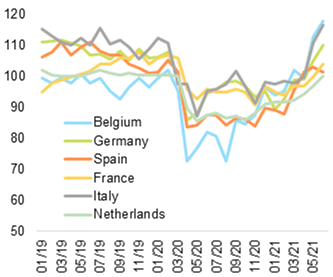

Después de la gran reapertura en el segundo trimestre de 2021, la confianza del consumidor se ha disparado muy por encima de los niveles anteriores a la crisis en Bélgica (+21%), Italia (+8%) y Alemania (+4). En España y Francia, el indicador volvió a sus niveles anteriores a la pandemia, lo que indica un impulso más moderado del consumo (ver gráfico 1). En comparación con los máximos históricos, los niveles de confianza en Francia y los Países Bajos se encontrarían aún muy por debajo de sus picos históricos (25% y 20%, respectivamente). Esto sugiere un fuerte potencial para nuevos aumentos de confianza (ver gráficos 1 y 2).

En este contexto, la hostelería y la restauración (2,7% del PIB europeo) muestran un fuerte potencial de recuperación para el verano de 2021. A pesar de la ausencia de la mayoría de los huéspedes internacionales, y operando entre un 25% y un 30% por debajo de los niveles de actividad de 2019 en el primer semestre de 2021, el sector hotelero (1,8% del gasto en consumo final de los hogares europeos) está disfrutando de un repunte significativo en el segundo semestre, con el levantamiento paulatino de las restricciones. De hecho, la temporada de verano representa el 30-50% de la facturación anual en países como Francia, Italia y España.

También los restaurantes, cafeterías y bares han comenzado a disfrutar de una fuerte recuperación de la actividad en el segundo semestre de 2021. Es gracias al fuerte apetito de los consumidores por los servicios alimentarios de los que han estado privados durante mucho tiempo. También, y aunque en menor medida, los grandes eventos deportivos (Campeonato Europeo de Fútbol, los Juegos Olímpicos de Tokio en agosto de 2021), han tenido su impacto positivo.

Indicador de confianza del consumidor

Fuente: Euler Hermes, Allianz Research, Eurostat

Comparación de los indicadores de confianza del consumidor frente a los niveles anteriores a la crisis y los picos históricos

Fuente: Euler Hermes, Allianz Research, Eurostat

Las brechas de producción podrían frenar la demanda reprimida

Para los sectores más expuestos (comercio mayorista y minorista, transporte, alojamiento y servicios de alimentación y ocio), la extensión de las restricciones ha seguido manteniendo altas las brechas de producción a partir del primer trimestre de 2021. España tiene la mayor brecha de producción (7,8% del PIB), que refleja el peso de los sectores expuestos a restricciones en su economía y su ritmo sostenido de crecimiento antes del estallido de la pandemia. Encontramos brechas de producción más pequeñas en los sectores expuestos en Alemania (2,6% del PIB), Bélgica (2,8%) y los Países Bajos (2,8%) gracias a restricciones menos estrictas y la menor participación de estos sectores en la economía.

La oferta, la demanda y las limitaciones sanitarias determinarán el alcance de las brechas de producción que podrían transformarse en consumo real en los sectores expuestos. En sectores con capacidad limitada de producción e importación (como restaurantes y alojamiento), puede que las limitaciones de la oferta pongan un freno al potencial consumo de la demanda reprimida. Desde la perspectiva de la demanda, las limitaciones de ingresos (aunque actualmente menos relevantes) y la imposibilidad de compensar por completo todo el consumo perdido (número de comidas a la semana o duración de las vacaciones) pueden limitar la recuperación.

Los ahorros de los hogares, a partir del primer trimestre de 2021, podrían cubrir completamente la demanda acumulada en los sectores expuestos si los asignaran solo al consumo, en lugar de a la vivienda o a inversiones financieras. La excepción sería España, donde el ahorro de los hogares solo podría cubrir el 65% de la demanda acumulada, lo que refleja un apoyo estatal más débil para proteger el poder adquisitivo y el ahorro agotado a finales de 2020.

En sectores con una fuerte demanda y capacidades de producción local limitadas, la demanda reprimida también puede generar un sobrecalentamiento, con presiones significativas en los precios. En este caso, el ajuste a la demanda se produciría a través de aumentos de precios, que podrían producirse en los Países Bajos, España y Alemania, debido a las limitadas posibilidades de producción nacional.

Cuando la producción nacional no puede satisfacer la demanda adicional, es probable que las fugas de importaciones también aumenten el consumo, aunque el potencial para esto es limitado en algunos sectores expuestos. En la actividad de transporte y servicios, es probable que la limitada oferta (capacidad) internacional y las actuales restricciones de viaje, limiten las importaciones. Por otro lado, los sectores del comercio mayorista y minorista tienden a tener un mayor potencial de importación.

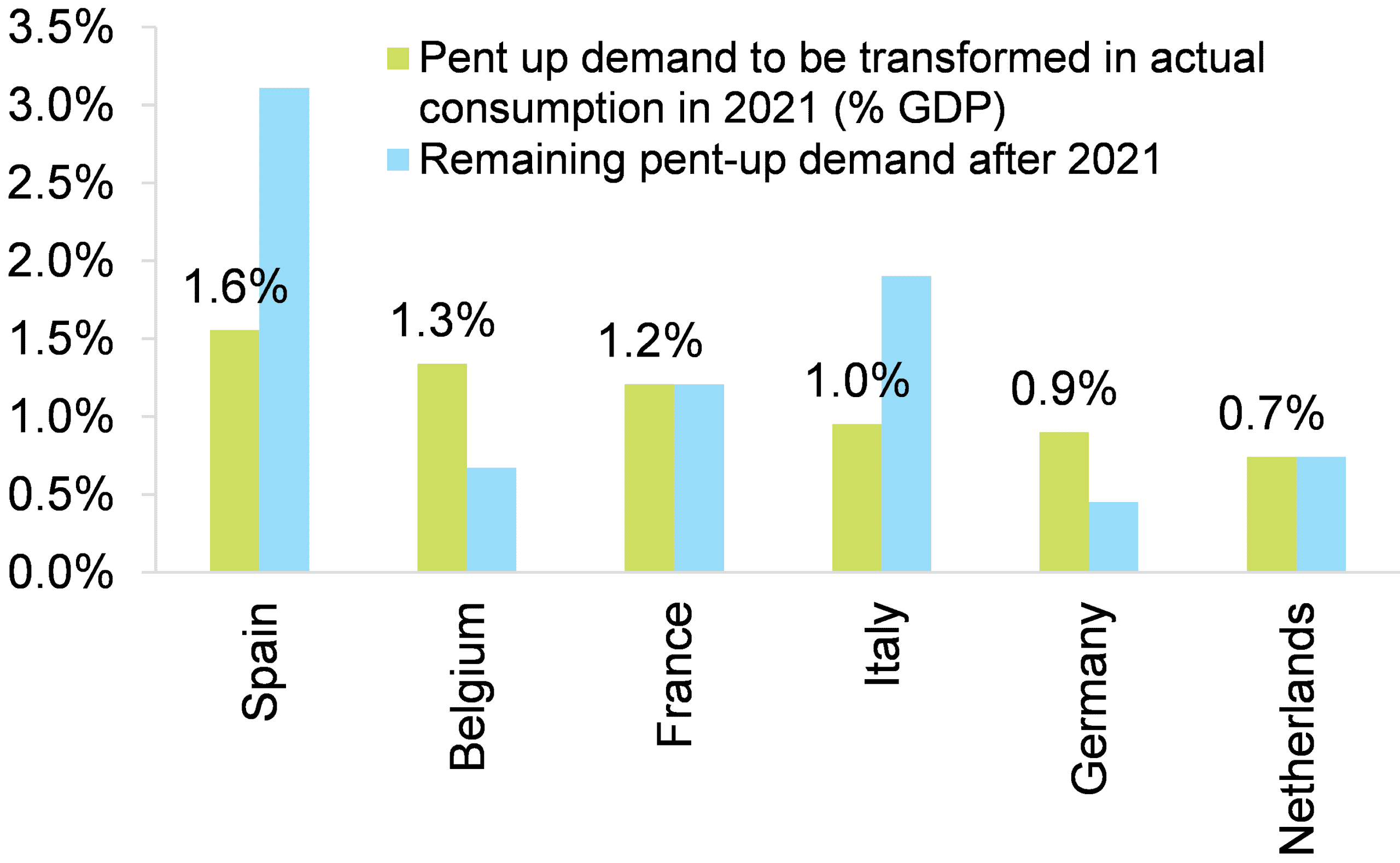

Principales beneficiados de la demanda acumulada

En general, España (1,6% del PIB), Bélgica (1,3%) y Francia (1,2%) se beneficiarán del mayor impulso de la demanda acumulada este año, siempre que la situación sanitaria se mantenga estable y solo se implementen “parones” suaves.

Teniendo en cuenta la demanda, la oferta, la confianza y la situación sanitaria, Bélgica y Alemania estarían mejor posicionadas para una fuerte recuperación.

Demanda acumulada en los sectores expuestos que se transformará en consumo real en 2021 (% del PIB)

Fuente: varias, Euler Hermes, Allianz Research.