Los desafíos a los que se enfrentan las aerolíneas se han trasladado a la industria aeroespacial mundial y se han traducido en el aplazamiento de las entregas de nuevos aviones, junto con una caída en los nuevos pedidos, o incluso cancelaciones totales, según el tipo de avión. Estas son las conclusiones al respecto, del último estudio de Euler Hermes , uno de nuestros accionistas:

El aumento de las infecciones por COVID 19 frenará la recuperación de la demanda de pasajeros en el segundo semestre de 2020. Tras una temporada de verano interrumpida en Europa y América del Norte por el aumento de las infecciones por COVID-19, junto con una baja disposición a volar, el volumen de pasajeros por kilómetro transportados (RPK por sus cifras en inglés) se contrajo un -75% interanual en agosto, tras una caída del -80% en julio. A medida que las restricciones sanitarias se endurecen nuevamente, esperamos que el tráfico aéreo para todo el año 2020 disminuya un 60% en comparación con 2019 y que se recupere a su nivel anterior a la crisis solo en 2024.

Desafíos de la industria aeroespacial en 2020 y 2021

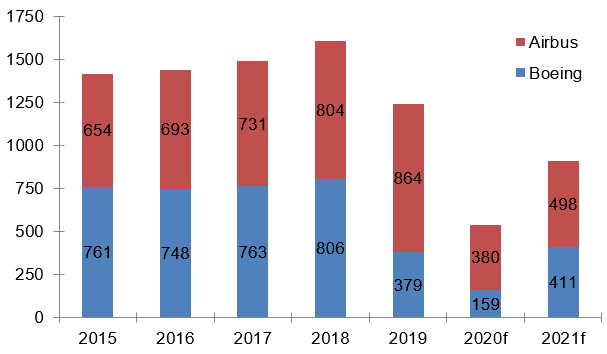

Al desglosar los datos, encontramos que la crisis de la COVID-19 ha afectado más a la demanda de aviones de fuselaje ancho (pasillo doble) que a los de fuselaje estrecho (pasillo único), ya que los viajes internacionales de larga distancia son los que más han sufrido. En conjunto, se espera que Airbus y Boeing experimenten una caída en las entregas de nuevos aviones en un -57% y -26% en 2020 y 2021, respectivamente, en comparación con 2019. En este contexto, los fabricantes de aviones no han tenido más remedio que ralentizar sus tasas de producción a cerca de 40 aviones al mes, muy por debajo de su objetivo de 60 al mes hace un año.

Ventas de aviones comerciales en número:

Fuentes: Companies, Bloomberg, Allianz Research, Euler Hermes

Las tasas de producción más bajas ponen en riesgo la rentabilidad de los actores aeroespaciales. Según los datos de Euler Hermes, los fabricantes de aviones en su conjunto registrarían una pérdida operativa de 4 mil millones de dólares en 2020. La tasa de margen operativo promedio de los fabricantes de aviones caería hasta el -2,5% después de un máximo histórico del 9% hace solo dos años. Estas previsiones se explican porque las carrocerías anchas más rentables de los principales fabricantes se enfrentan a los recortes más altos de la tasa de producción. Los proveedores de piezas y motores de aeronaves, por su parte, registrarían una tasa de margen operativo de alrededor del 3% en 2020 y 2021, en comparación con su promedio global del 11% durante la última década.

La industria aeronáutica europea: necesidad de gasto en I+D

A largo plazo, los fabricantes y proveedores de aviones europeos se enfrentan a un momento más difícil. A diferencia de los jugadores estadounidenses, que pueden contar con presupuestos de defensa grandes y sin cambios, los jugadores europeos no solo tendrán que esperar a que las tasas de producción de nuevos aviones se recuperen, sino que también enfrentarán pérdidas de capacidad, dado el vasto gasto en I + D requerido para cumplir con las expectativas ambiciosas para el desarrollo de un avión propulsado por hidrógeno de cero emisiones para 2035.